El entorno macroeconómico sigue afectando a los ingresos publicitarios que cotinuan desacelerándose como muestran los resultados de Alphabet. Estos son algunos de los aspectos más destacados del 3Q’22.

‘’En tiempos difíciles como estos, los anunciantes evalúan cuidadosamente la efectividad de sus presupuestos’’

A modo resumen:

Los ingresos totales aumentaron un 6 % YoY, pero es cierto que el tipo de cambio afecto en un 5%, en moneda constante el crecimiento fue del 11%. El margen EBIT disminuyó un 18,5%. En parte debido por el impacto de FX que tuvo un mayor peso en el EBIT (7-8%), ya que la mayoría de sus costes son en dólares y el aumento del 17,9% YoY de los costes operativos, principalmente debido al aumento de costes en R&D y Marketing.

Los ingresos por publicidad aumentaron un 2,5 % YoY, ayudados por un crecimiento del 4,3 % en el buscador (Google Search), que compensó las caídas en YouTube del (1,9 %) y en Google Network (1,6 %). Como parte positiva Google Cloud aceleró su crecimiento al 37,6%, ya que la demanda de migración a la nube sigue siendo sólida.

Google Services

‘’ No hay duda de que estamos operando en un entorno incierto’’

Experimentan desafíos debido al entorno macro con la reducción del gasto publicitario al igual que otras empresas como Snapchat o Meta. Pero esperan que el buscador ayude a mantener sus ingresos relativamente estable.

Disminución de inversión publicitaria de algunos sectores, como las criptomonedas que tras el auge vivido el año pasado parece que vuelve a la normalidad.

YouTube

YouTube Shorts fue visto por 1.500 millones de usuarios cada mes y obtuvo 30.000 millones de visitas diarias, según la directiva el compromiso continúa fuerte, aunque estas cifras son las mismas que dieron en Q1 y Q2, por lo que podría estar estancándose la cifra de usuarios que ven Shorts.

Sin embargo, la monetización de Shorts ya está en marcha:

Esto al igual que en META, provoca una cierta canibalización, ya que los usuarios pasan tiempo en Shorts que no pasan mirando las partes que estaban monetizadas en YouTube:

A pesar de la desaceleración de ingresos publicitarios en YouTube, continúa el crecimiento de suscripciones:

YouTube TV alcanza nuevos hitos siendo líder de audiencia en Streaming TV:

Saben que el éxito de YouTube es gracias a los creadores, durante los últimos tres años pagaron a creadores, artistas y empresas de medios más de 50.000 millones de dólares:

Google Cloud

La demanda de Cloud continúa siendo fuerte, pero muchos clientes estarían posponiendo su decisión y comprometiéndose a plazos más cortos o acuerdos más pequeños debido al entorno macro. Con esto podríamos intuir que el crecimiento podría haber sido superior sino hubiera la incertidumbre actual.

A pesar del entorno desafiante, consideran que están en una etapa inicial y aún hay mucho margen para crecer, por lo que seguirán invirtiendo. Esto es importante para el largo plazo de la compañía.

Reducción de márgenes

Los márgenes se redujeron por el aumento en costes, principalmente por el gasto en centros de datos para Google Cloud y un cambio en el mix de ventas con un mayor peso en hardware, que desplazo los CAC (Costes de adquisición de clientes) del 2º al 3º lugar en su escala de costes:

Alphabet ha aumentado su fuerza laboral a tasas por encima de sus ingresos y aunque esperan que este aumento se reduzca a la mitad durante el Q4 y a lo largo de 2023 frenando su contratación. Por lo que podemos esperar para Q4 un aumento de la plantilla en 6.000 trabajadores, tras los 12.765 agregados este trimestre.

CapEx

El CapEx sigue siendo gran parte en la infraestructura para servidores:

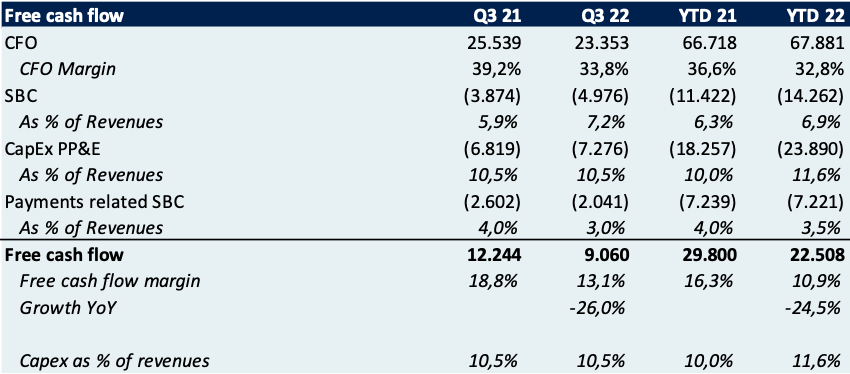

Free Cash Flow

El FCF de Alphabet sufrió una caída del 26% en el Q3, en parte debido a los mayores costes que bajaron su Cash Flow Operativo y un mayor gasto de compensación a empleados (SBC).

Conclusiones

Alphabet actualmente se enfrenta al desafiante entorno macro actual, al ser una compañía que sus ingresos son el 80% publicitarios y su beneficios es el 100% dependiente de publicidad sufrirá en el corto/medio plazo por la desaceleración y reducción del gasto de las compañías en anuncios, sin embargo aquí es donde puede residir la oportunidad para inversores de largo plazo, pudiéndose presentar oportunidades de inversión en este tipo de compañías a medida que sus beneficios caen para poder comprar un negocio de alta calidad como Alphabet a precios razonables dado el cortoplacismo del mercado.

Como reprimenda, a pesar de gastar 15.000 millones en recompras de acciones, no consiguen apenas reducir el número de acciones en circulación debido a los pagos en SBC, creo que con la onerosa caja ociosa que poseen podrían comenzar a ser más agresivos en las buybacks devolver ese excedente de capital a sus legítimos dueños, los accionistas.

Si te ha resultado útil compártelo con más personas que pueda ser de interés y así me ayudarás a dar visibilidad al blog que acabo de comenzar, estaré muy agradecido por ello, cualquier duda puedes dejármelo en los comentarios y trataré de responder a todos.

Sí quieres el Excel con la información financiera aquí abajo tratada, no dudes en pedírmelo y te lo enviaré encantado. No olvides suscribirte antes para estar al tanto de nuevas actualizaciones y compartir con otros inversores.

Saludos y buena inversión.

Finacial Data

Disclaimer: actualmente poseo acciones de la compañía. Todo lo mostrado es un análisis personal y no supone ningún tipo de recomendación de compra o de venta.

Hello, I loved it, from now on, I will read it carefully from Spain. Thank you

Buenas!! Me ha encantado el análisis. Tengo alguna duda respecto al FCF. Por un lado al CFO le restas las SBC del periodo y además le restas al SBC que efectivamente se han pagado el periodo. No ¿estaríamos duplicando en el caso que se den acciones y se ejecuten en el mismo periodo?

Y por otro lado. El CapEx veo que solamente tienes en cuenta el PP&E, ¿no habría que tener también en cuenta los intangibles?

Gracias