La fuerte desaceleración de AWS y un guidance controvertido para el Q4 hace desplomarse el precio de las acciones.

‘’Obviamente, están sucediendo muchas cosas en el entorno macroeconómico, y equilibraremos nuestras inversiones para optimizarlas sin comprometer nuestras apuestas estratégicas clave a largo plazo. Lo que no cambiará es nuestro enfoque maníaco en la experiencia del cliente, y estamos seguros de que estamos listos para ofrecer una gran experiencia a los clientes en esta temporada de compras navideñas”. Andy Jassy CEO de Amazon

Aquí mis notas del Q3’22

Resumen

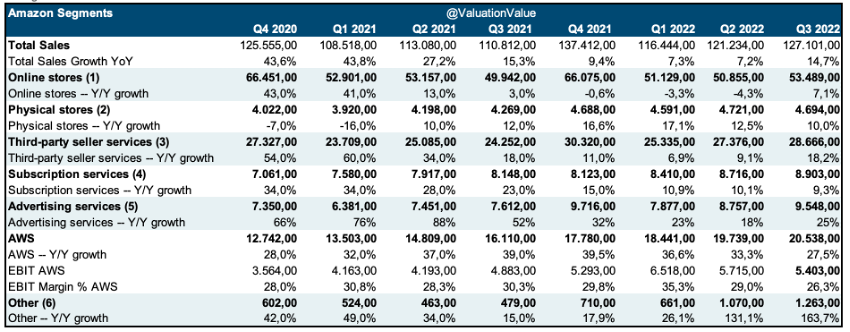

Los ingresos de Amazon crecieron un 14,7% YoY con un viento en contra de 460pb por la fortaleza del dólar, por tanto experimentaron un crecimiento del 19% YoY excluyendo el impacto FX y el beneficio operativo fue de 2,5bn$.

No obstante, estos crecimientos del 15% hay que relativizar debido a que en el Q3’22 se llevó a cabo el Prime Day, algo que en 2021 fue en el Q2, el impacto extra por las ventas del Prime Day fue de 400pbs, por tanto, ajustando la cifra por el extra de Prime Day sería un crecimiento del 10,7% YoY.

‘’Este fue un gran trimestre para los miembros Prime. Celebramos nuestro octavo Prime Day en julio, que contribuyó con aproximadamente 400 puntos básicos a nuestra tasa de crecimiento de ventas interanual del tercer trimestre. Los miembros de Prime compraron más de 300 millones de artículos en todo el mundo, lo que lo convirtió en el mayor evento de ventas netas de Prime Day en la historia de Amazon. Como recordatorio, Prime Day ocurrió en el segundo trimestre de 2021.’’

Mirando el beneficio neto, sufrió un impacto positivo de 1.1bn$ por una ganancia en la valoración de su participación en Rivian Automotive, ya que se mide a su valor razonable y los cambios de valoración tanto positivo como negativo se tienen que incluir en la P&L, esto debería normalizarse a la hora de calcular el beneficio neto de Amazon

Los ingresos en la venta minorista 1P (Online Stores) creció un 7,1% YoY, las tiendas físicas 10% YoY, 3P (third-party sellers) 18,2%, Suscripciones 9,3%, Advertising 25% y AWS un 26,3%

En este punto vemos como toda la parte de servicios y AWS está creciendo más que las ventas minoristas, de mantener esta tendencia debería comenzar a verse reflejado en los márgenes de la compañía.

Comercio Minorista

Third-party seller representa ya el 58% de las unidades vendidas

‘’Los vendedores externos 3P y los productos que ofrecen siguen siendo una fortaleza importante de nuestra oferta para los consumidores, ya que representan el 58 % del total de unidades pagadas vendidas en el tercer trimestre, el porcentaje más alto hasta la fecha. Es un aumento del 56% en el tercer trimestre del año pasado. Y estamos trabajando con estos socios, la mayoría de los cuales son pequeñas y medianas empresas, para crear una oferta aún más sólida.’’

Desaceleración del negocio minorista desde julio tras el Prime Day, principalmente en Europa.

‘’ las tasas de crecimiento comenzaron a desacelerarse un poco. Y principalmente en el negocio de tiendas de consumo, fue internacional. América del Norte, obviamente, era fuerte, pero comenzó a desacelerarse un poco. Pero fue principalmente en el ámbito internacional donde vimos el mayor impacto, y creemos que eso está ligado a un entorno de recesión más duro allí. Comparado con los EE. UU., es peor en Europa en este momento. La guerra de Ucrania y los problemas de la crisis energética realmente se han agravado en esa geografía.’’

Reducción de costes

Continúa el trabajo de reducción de costes para volver a ser rentables en sus negocios minoristas, generaron 1 bn$ en mejoras pero aún hay margen para más.

‘‘durante el trimestre generamos más de $ 1 mil millones en mejoras de costos operativos impulsadas por un mayor aprovechamiento de nuestra base de costos fijos y mejoras continuas de productividad en nuestras redes de fullfilment y transporte. Esto representa una mejora sólida en la productividad trimestre tras trimestre, aunque no tanto como habíamos planeado. Nos sentimos alentados por el progreso realizado durante el trimestre, pero reconocemos que todavía hay muchas oportunidades para continuar mejorando la productividad e impulsar la eficiencia de costos en todas nuestras redes. Hemos identificado iniciativas en las que los equipos continúan trabajando duro, y esperamos ver más mejoras en los próximos trimestres.’’

Cierran negocios no rentables, pero a pesar de los esfuerzos por recortar en costes, el Streaming con Prime Video es muy competitivo e intensivo en capital para la producción del contenido.

‘’Otro impacto en los ingresos operativos fue el aumento en el contenido de Prime Video y los costos de marketing en el tercer trimestre, impulsado principalmente por el estreno mundial de Rings of Power y el lanzamiento del paquete NFL Thursday Night Football en los Estados Unidos. Nuestros resultados también se vieron afectados negativamente por cargos no recurrentes relacionados con el cierre de ciertos negocios y productos como Amazon Care, Fabric.com y Amazon Explore.’’

Tratan de reducir su estructura de costes a niveles previos a la pandemia

‘’Entonces, tenemos que hacer que nuestra estructura de costos vuelva a los niveles previos a la pandemia en muchas áreas de la empresa y principalmente en operaciones.’’

Advertising

Los ingresos publicitarios de Amazon parecen no resentirse al contrario que otros competidores como Alphabet o META, que sufrieron una desaceleración mayor, en este caso la compañía muestra un crecimiento saludable del 25%, en parte porque es una publicidad más dirigida al rendimiento que a branding como puede ser YouTube o Meta.

‘’Pero conocemos a los consumidores cuando buscan buenas ofertas, y eso nos posiciona bien. Los anunciantes buscan una publicidad eficaz. Y nuestra publicidad está en el punto en el que los consumidores están dispuestos a gastar. Así que tenemos muchas ventajas que creemos que ayudarán tanto a los consumidores como a nuestros socios, como vendedores y anunciantes’’

‘’También vimos un buen crecimiento en nuestras ofertas de publicidad, donde las ventas crecieron un 30 % año tras año, excluyendo el impacto de las divisas, ya que los proveedores y los vendedores adoptaron nuestra cartera de productos, lo que permite a los anunciantes crear conciencia general y/o impulsar las ventas de un producto específico.’’

AWS

AWS creció un 27% con un Run-Rate de 82bn$ anualizados actualmente.

‘’En AWS, las ventas netas aumentaron a USD 20 500 millones en el tercer trimestre, un 28 % más que el año anterior, sin incluir el impacto del tipo de cambio, y ahora representan una tasa de ejecución de ventas anualizada de USD 82 000 millones. Con las incertidumbres macroeconómicas en curso, hemos visto un aumento en los clientes de AWS centrados en controlar los costos’’.

No obstante, este crecimiento se desaceleró desde el 33% reportado el trimestre anterior, y una de las cuestiones que más podría preocupar al mercado es que a finales del trimestre esto cayó aún más hasta un crecimiento del 20%, que es la cifra de crecimiento que la directiva está extrapolando para el Q4

‘’ Vemos que algunos de los consumidores están recortando sus presupuestos y tratando de ahorrar dinero a corto plazo. Diría que aunque tuvimos una tasa de crecimiento del 28 % en el trimestre para AWS, la parte final del trimestre, estábamos más en la tasa de crecimiento media del 20 %. Así que hemos llevado ese pronóstico hasta el cuarto trimestre. No estamos seguros de cómo se desarrollará, pero esa es generalmente nuestra suposición.’’

La desaceleración puede venir motivada por el auge de la demanda en algunas industrias que fueron beneficiadas durante el Covid y gracias a los estímulos fiscales.

‘’hay algunas industrias que tienen una demanda más baja que se muestra en nuestros volúmenes, probablemente también como otras compañías, cosas como servicios financieros, el negocio hipotecario está cayendo, las criptomonedas están cayendo. Somos muy fuertes en algunas de esas industrias, y eso es parte de ello. ‘’

‘’ Así que creo que, al igual que en 2020, estos períodos de tiempo son buenos para la adopción a largo plazo de la computación en la nube. Pero la compensación a corto plazo es que algunas empresas tienen una demanda que cae. Creo que lo que fue diferente en 2020 fue que hubo empresas que bajaron y otras que subieron bastante y que prestaban servicios a grandes volúmenes durante la pandemia. Entonces, esa dinámica no existe en este momento, y creo que todos son cautelosos y quieren, nuevamente, controlar sus gastos. Y como CFO, aprecio eso, y estamos haciendo lo mismo aquí en Amazon.’’

A pesar de la desaceleración mostrada, el backlog (cartera de pedidos) crece un 57% YoY, alcanzando los 104bn$

‘’Sí. Dave aquí. Así que creo que nuestro saldo actual de pedidos pendientes para el tercer trimestre es de 104.000 millones de dólares. Así que es un poco menos del 60%, creo que un 57% más año tras año. Y la cartera de nuevos clientes es saludable’’

Los beneficios para sus clientes en tiempos delicados como el actual, según la directiva está en la flexibilidad que proporciona servicios como el de AWS, convirtiendo costes fijos en variables.

’’Nuevamente, creemos que el beneficio de la computación en la nube realmente está apareciendo en este momento porque permitimos que los clientes conviertan lo que normalmente puede ser un gasto fijo en un gasto variable.’’

Contracción Márgenes AWS

Los márgenes de AWS pasaron del 30% al 26%, gran parte de la reducción de márgenes viene por la inflación salarial, aumentos de costes de energía y gas natural, estos dos últimos han contribuido a una reducción de 200pbs del margen EBIT de AWS, por tanto, el resto debería ser por el aumento en su base salarial.

Asimismo, el aumento de costes debería poder irse traspasando a los clientes a medida que vayan renovando sus contratos. Para finalizar, los márgenes en AWS son algo volátiles debido a que se encuentran en una fase de inversión que también pueden impactar en los resultados.

‘’Diría que lo que está sucediendo últimamente es, sí, la compensación basada en acciones. Hemos visto inflación en nuestros salarios este año y, en particular, en nuestros empleados [checos] se concentra en gran medida en AWS. Entonces ese es un elemento de eso. También estamos viendo costos de energía que son materialmente más altos que antes de la pandemia, la electricidad y el impacto de los precios del gas natural. Por lo tanto, esos precios han subido más del doble en los últimos dos años y contribuyen a una degradación de aproximadamente 200 puntos básicos en comparación con hace 2 años. Así que también estamos luchando contra algo de eso, lo cual es algo nuevo para el negocio de AWS. Pero continuaremos buscando formas de optimizar nuestras operaciones para usar menos energía. Y a medida que escalamos, superaremos esa trayectoria de crecimiento.’’

Continúa la expansión de AWS con la apertura de nuevos centros de datos.

‘’continuamos expandiendo la huella de la infraestructura de AWS para ayudar a los clientes con el lanzamiento de la región de Medio Oriente de AWS en agosto y el reciente anuncio del lanzamiento de la región de Asia Pacífico de AWS en Tailandia.’’

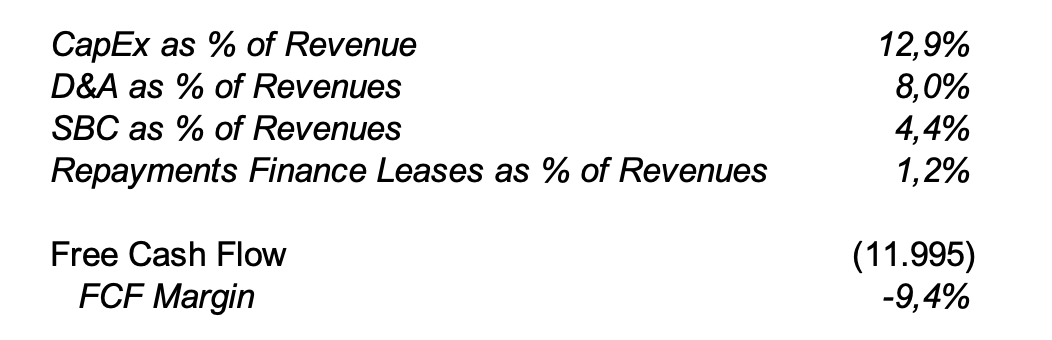

Free Cash Flow

El FCF continúa siendo negativo en (12bn$) para este trimestre, el año pasado en (38bn$) y posiblemente para el año completo continúe esta tendencia

‘’Sí. Creo que si miras nuestro flujo de caja libre, hay múltiples factores aquí. Uno es la caída en los ingresos de los últimos 12 meses en comparación con los 12 meses anteriores, y mucho de eso se debe a cosas de las que hemos hablado en estas llamadas. Costo de operaciones, nuestra red se duplicó en los últimos 2,5 años. Si bien estamos logrando avances en la productividad y la optimización de la red, todavía tenemos trabajo por hacer allí. Entonces, tenemos que hacer que nuestra estructura de costos vuelva a los niveles previos a la pandemia en muchas áreas de la empresa y principalmente en operaciones.’’

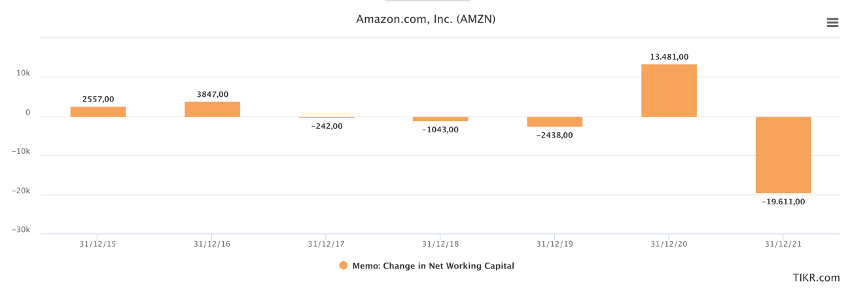

El Working Capital está afectando a su generación de FCF, ya que tienen más días de inventario y las cuentas de proveedores se reducen, afectando negativamente a la generación de caja.

‘’ En este momento está sucediendo algo único con el inventario porque tenemos muchas semanas de cobertura principalmente debido a problemas de la cadena de suministro que provienen principalmente de Asia y también estamos viendo con nuestros vendedores. Solo tenemos semanas adicionales de cobertura. Creemos que nuestro modelo reacciona rápidamente a la demanda de los clientes. Se trata más del otro lado de la ecuación, la cadena de suministro y tener más en stock. Entonces, cuál es el problema que generalmente tenemos un impacto favorable en el capital de trabajo de las cuentas por pagar que es más días que nuestro inventario. Eso ha estado cambiando el último año, y esperamos que se normalice a medida que avanzamos hacia 2023.’’

Esto se ve mejor en una imagen, vemos como los cambios en el Working Capital han desvariado desde la pandemia por los problemas en la cadena de suministro y acopio de inventarios, esto está haciendo que reduzca su generación de FCF, esperan que comience a normalizarse en 2023.

‘’Así que estamos trabajando duro en todas esas dimensiones. Y esperamos, a medida que vemos una recuperación en la generación de ingresos, la normalización del inventario versus el ciclo de cuentas por pagar y la eficiencia en nuestro gasto de CapEx, tenemos la intención de cambiar esos números.’’

CapEx

Reducen en 10b$ el CapEx en fullfilment, pero destinan esos 10bn$ a un aumento en infraestructura en AWS. Para todo el año serán 60bn$ de CapEx en línea con el gasto de 2021.

‘’Ahora analicemos el CapEx, que es la combinación de CapEx más arrendamientos financieros de equipos. Para todo el año 2022, esperamos incurrir en aproximadamente $60 mil millones en inversiones de capital, lo que está en línea con lo que gastamos en 2021. Esto representa una reducción estimada en las inversiones de capital de cumplimiento y transporte de aproximadamente $10 mil millones en comparación con el año pasado, ya que Continuamos moderando nuestras expectativas de construcción para alinearnos mejor con la demanda. Y esto se ve compensado por un aumento anual de aproximadamente $ 10 mil millones en infraestructura tecnológica, principalmente para respaldar el rápido crecimiento, la innovación y la expansión continua de nuestra huella de AWS.’’

En los últimos dos años han duplicado su gasto en CapEx. A pesar de recortar 1/3 de lo que pensaban gastar para 2022, gran parte del CapEx es destinado actualmente a AWS

‘’Y luego CapEx es un gran impulsor. Tuvimos, nuevamente, una duplicación de la red, tuvimos un CapEx muy alto en los últimos 2 años. Verá que hemos reducido el CapEx año tras año. Probablemente recortamos alrededor de 1/3 de nuestro presupuesto de lo que pensamos originalmente para 2022 mientras aún enfocamos nuestros gastos de CapEx realmente en el negocio de AWS y en aumentar la demanda de los clientes o la capacidad para aumentar la demanda de los clientes en nuestro negocio de tiendas.’’

Guidance Q4’22

Un Outlook algo bajo que muestra la desaceleración respecto a los trimestres anteriores, con un rango amplio para el beneficio operativo de entre 0 y 4bn$

Se espera que las ventas netas oscilen entre $140.000 millones y $148.000 millones, o crezcan entre un 2 % y un 8 % en comparación con el cuarto trimestre de 2021. Con un impacto desfavorable de aproximadamente 460 puntos básicos de los tipos de cambio.

Se espera que los ingresos operativos oscilen entre 0 y 4000 millones de dólares, en comparación con los 3500 millones de dólares del cuarto trimestre de 2021.

Entorno macroeconómico

Dejo unos comentarios de la conference call al respecto de como están viendo la salud en el gasto de clientes y lo que esperan a corto/medio plazo muy interesante de leer.

‘’ el entorno macroeconómico sigue siendo desafiante en todo el mundo. Los impactos continuos de la inflación a gran escala, el aumento de los precios del combustible y el aumento de los costos de la energía han afectado el crecimiento de nuestras ventas a medida que los consumidores evalúan su poder adquisitivo y las organizaciones de todos los tamaños evalúan su inversión en tecnología y publicidad.

A medida que avanzaba el tercer trimestre, vimos una moderación en el crecimiento de las ventas en muchos de nuestros negocios, así como el aumento de las dificultades cambiarias que mencioné anteriormente, y esperamos que estos impactos persistan durante el cuarto trimestre. Como lo hemos hecho en momentos similares de nuestra historia, también estamos tomando medidas para apretarnos el cinturón, incluida la pausa en la contratación en ciertos negocios y la liquidación de productos y servicios donde creemos que nuestros recursos se gastan mejor en otros lugares. Nuestro objetivo es lograr el equilibrio adecuado entre invertir para nuestros clientes a largo plazo mientras impulsamos mejoras en la eficiencia operativa y logramos más con menos.

Cuando se enfrentan a una economía incierta o algún tipo de evento discontinuo, los clientes tienden a apostar por las empresas que creen que tienen la mejor experiencia del cliente y que los cuidan mejor. Y ahí es donde siguen enfocados nuestros esfuerzos. A medida que nos acercamos al cuarto trimestre, estamos listos para hacer de esta una gran temporada navideña para nuestros clientes. ‘’

‘’Seguimos enfocados con la mirada puesta en impulsar una experiencia fantástica para el cliente, y creemos que poner a los clientes primero es la única forma confiable de crear valor duradero para los accionistas.’’

Conclusiones

A pesar de la salida de Jeff Bezos del día a día de las operaciones, Amazon sigue con la misma cultura empresarial de devolver el capital al cliente y los accionistas se verán recompensados.

‘’Amazon se guía por cuatro principios: la obsesión por el cliente en lugar del enfoque de la competencia, la pasión por la invención, el compromiso con la excelencia operativa y el pensamiento a largo plazo.’’

Los resultados tuvieron un sabor agridulce, dado que a pesar de crecer a tasas del 15% la desaceleración de AWS no gustó en general, pero el backlog se mantiene muy saludable actualmente. La compañía continúa inmersa en su plan de reducción de costes como han comentado a lo largo de toda la conference call, parece que fullfilment no va a necesitar tanto CapEx que están destinando AWS actualmente.

La combinación de una mayor participación en las ventas de los servicios debería hacer que los márgenes de la compañía se expandan a largo plazo, ya que esto no es algo inminente ni la directiva tiene previsiones para ello, actualmente tratan de recortar y ser más productivos dadas las fuertes inversiones realizadas en los dos años anteriores.

En mi opinión hablamos de una compañía con una fuerte ventaja competitiva, solamente replicar su infraestructura de fullfilment es un gasto que pocos competidores estarán dispuesto a desembolsar para un negocio de bajos márgenes como el minorista que tiene Amazon, sin embargo, AWS sí que puede tener más competencia ya que es un sector en crecimiento y altos márgenes.

Suscríbete si quieres recibir información como está directamente en tu bandeja de entrada y no perderte futuras actualizaciones.

Sin más un saludo y buena inversión

Disclaimer: todo lo aquí expuesto son opiniones personales y no suponen ninguna recomendación de compra o venta. Actualmente no poseo acciones de la compañía