Hoy tengo el placer de que Noely (@thephoenixinv en Twitter) haya venido a exponer su análisis detallado de la compañía española Meliá Hotels International.

Antes de nada, comentaros que Noely tiene una web y canal de YouTube donde da seguimiento y expone análisis detallados de empresas. Así que, por favor, pasaros por su página a ver su trabajo.

Tiene análisis y seguimiento de empresas como Kering, The Italian Sea Group, Teleperformance, Meta, Catalana Occidente y muchas más compañías interesantes donde da su sincera opinión si le parecen buenas oportunidades o no.

Pero lo mejor, es el detalle con el que profundiza en los negocios, haciendo estudios de las empresas, su mercado, competidores y seguimiento de sus resultados.

Aquí tenéis su web dónde encontraréis sus análisis en PDF para descargarlos.

Ahora sí, vamos con el análisis que ha preparado Noely sobre Meliá.

Este es el índice:

I. Historia, Modelo de Negocio y Marcas.

II. Fuerza económica del grupo.

III. Directiva y creación de valor.

IV. Análisis de Mercado. Factores clave de crecimiento y limitaciones.

V. Análisis de competidores y ventajas competitivas de Meliá.

VI. El Ciclo del sector está llegando a su pico.

VII. Escenario Base y Valoración.

Para comenzar, os dejo sus primeras impresiones y conclusiones (Fast Research). Una imagen de su propio PDF para que veáis el formato, y a partir de ahí comienza la tesis escrita.

Sin más dilación, os dejo con el trabajo de Noely, sinceramente un trabajo bien hecho y en profundidad, así que compartirlo para que venga más veces por aquí y no os olvidéis de seguirle y pasaros a ver sus otros análisis en The Vanguard Research.

Breve explicación de los motivos de la decisión

Aunque reconocemos que Meliá Hotels es una compañía sólida con activos valiosos, y una calidad excepcional, en la actualidad no percibimos un margen de seguridad interesante en su valoración. Creemos que la empresa está perfectamente valorada en el mercado actual, lo que limita la oportunidad de entrada para los inversores. Nuestras conclusiones se basan en el análisis detallado de los fundamentos de la compañía, incluyendo nuestra evaluación de los precios elevados de alquiler de habitaciones, que consideramos que no podrán sostenerse, lo que provocará una caída en el ARR.

Asimismo, aunque proyectamos que la ocupación se mantendrá por encima de los niveles de 2023, no esperamos que alcance los niveles de 2018-2019, como se desglosa en las páginas 31-35 del presente estudio. Esta combinación de factores provocará un estancamiento del RevPAR en el período proyectado, retrocediendo en 2025 y 2026 todo lo ganado en 2024.

A pesar de estos desafíos, mantenemos una postura de vigilancia constante sobre Meliá, revisando regularmente nuestras perspectivas de valoración en función de los cambios en el mercado y en la industria turística. Creemos que se trata de una empresa excepcional, pero no creemos que sea el momento adecuado para asumir una exposición al sector. Me temo que llegamos tarde, aunque pueda parecer que la fiesta "acaba de empezar", pero sin duda considero que habrá nuevas oportunidades.

En este sentido, el resultado del estudio muestra una perspectiva interna de no comprar acciones de Meliá Hotels debido a la falta de un descuento interesante en términos de retorno sobre el capital, especialmente considerando la proximidad de la industria turística al pico de su ciclo económico, lo que podría requerir un ajuste a la media en el futuro. Sin embargo, es importante destacar que la compañía ha superado nuestros estándares de calidad y criterios de inversión, lo que nos lleva a ofrecer cobertura permanente a la empresa en nuestro estudio.

En términos de proyecciones financieras, no proyectamos repartos de dividendos ni recompras de acciones, lo que implica una tasa de reinversión del 100%. Esto, a su vez, afecta el retorno sobre el patrimonio neto a medida que evoluciona positivamente debido a los beneficios no distribuidos. Con un retorno sobre el patrimonio neto proyectado de alrededor del 12,7% para 2026, una tasa de crecimiento terminal del 2% y un costo sobre el patrimonio neto del 8%, obtenemos un múltiplo sobre el valor en libros de 1,5 veces. Esto nos lleva a una valoración aproximada de 7,59 euros por acción, o 6,46 euros por acción si aplicamos nuestro habitual descuento de seguridad del 15% para cubrir posibles errores en nuestras proyecciones.

Creemos que esta proyección es realista y conservadora, aunque reconocemos la fuerte posibilidad de sorpresas al alza en términos de ingresos y márgenes, con un boom turístico que aún podría durar 1 o 2 años más, lo que podría tener un impacto positivo en todas nuestras métricas proyectadas.

I. Historia, Modelo I de Negocio y Marcas

1.1. MELIÁ, UNA HISTORIA DE EXPANSIÓN

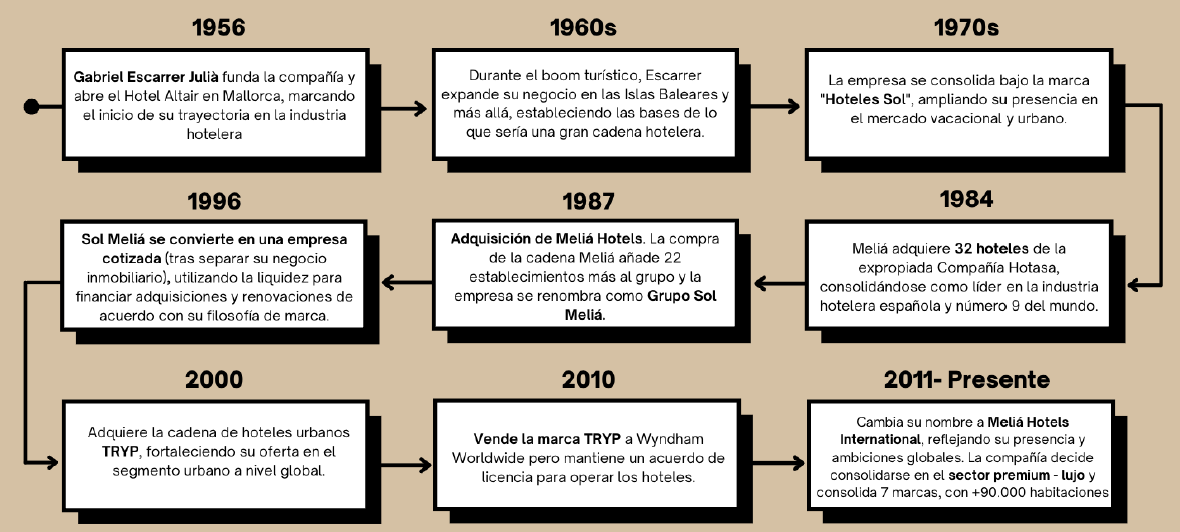

Meliá nació en 1956 con la marca Sol, fundada por Gabriel Escarrer Julia, y desde entonces ha crecido agresivamente hasta convertirse en la cadena líder en España, especialmente en el segmento premium. La empresa se expandió por toda España, especialmente en destinos turísticos de costa y las Islas Baleares. Tras aprovecharse de la expropiación de hoteles a Rumasa y absorber a Meliá Hotels en 1987, la compañía se convirtió en grupo Sol Meliá y cotizó en bolsa en 1996. A lo largo de los años, ha buscado generar valor para los accionistas mediante estrategias de fusiones y adquisiciones. Aunque adquirió la cadena de hoteles urbanos Tryp, vendió la marca en 2010 y mantuvo un acuerdo de licencia para operar esos hoteles, y desde entonces, tras la crisis europea de 2010-2012 ha estado orientándose hacia un modelo de gestión más ligero y reduciendo la exposición al segmento inmobiliario y los costos de arrendamientos. Desde 2011, Meliá ha expandido su red hotelera a través de siete marcas, especialmente en el segmento premium y de lujo, superando las 90,000 habitaciones bajo gestión.

1.2. MODELO DE NEGOCIO

Meliá Hotels se especializa en el alquiler de habitaciones de hotel, con un enfoque particular en los segmentos premium tanto vacacionales como urbanos. Su modelo de negocio se basa en la propiedad y alquiler de hoteles, así como en servicios de gestión y franquicias. Además, ofrece servicios clave como restauración, casinos y clubes de membresía de lujo para actividades turísticas, MICE (eventos corporativos, reuniones etc) y otras actividades similares.

Así, el modelo de alquiler de habitaciones supone la mayor parte de sus ingresos, en torno al 58%, seguido del segmento de servicios de alimentación y restauración dentro de los hoteles, que aportan casi un 23% de los ingresos. Así es como la compañía ha construido ese portafolio de 350 hoteles, más de 90 mil habitaciones disponibles y +1920 millones en ingresos en 2023.

UNA CARTERA DE HOTELES LIGERA EN ACTIVOS Y SÓLIDA EN VALOR.

Meliá ha estado transformando su portafolio de hoteles hacia una red ligera de activos.

La compañía ha reconvertido muchos de sus hoteles en propiedad y alquileres en hoteles operados bajo contratos de gestión para controlar su riesgo financiero.

Hay que tener en cuenta que Meliá ha estado transformando todo su portafolio de hoteles hacia una red más ligera de activos. Es decir, que la compañía, tras tener una situación patrimonial difícil, soportando todos los costos de mantenimiento de hoteles en propiedad y los costos de alquiler que elevaban demasiado su deuda, decidió, sobre todo en la última década, algo que aceleró tras el COVID, reconvertir muchos de sus hoteles en propiedades y alquiler en propiedades operados bajo contratos de gestión para controlar su riesgo financiero. De manera que, actualmente, solamente el 13% de los hoteles de la compañía están bajo propiedad, el 21% bajo alquiler y el grueso de su portafolio de hoteles están operados bajo contratos de gestión (51%).

Modelo 1: Hoteles en Propiedad y Alquiler

Así, los hoteles en propiedad y alquiler tienen la peculiaridad de que en ellos Meliá posee el control directo y total sobre la gestión y los servicios de estos hoteles, de manera que se lleva todos los ingresos del segmento, pero también soporta todos los costos, ya bien sean costos de mantenimiento, costos de remodelización o costos de alquiler en función del tipo de contrato.

Evidentemente, al gestionarlos ellos completamente, esto significa que estos hoteles representan la mayor parte de los ingresos, en este caso un 58,7%, a pesar de representar solo el 34% del portafolio total de hoteles, porque aquí se quedan todos los ingresos, pero también, en consecuencia, los márgenes son claramente inferiores a los del segmento de gestión o franquicia (que es mucho más ligero de costes) representando un margen EBITDA del 25%.

En los Hoteles propios o alquilados, Meliá posee el control directo sobre la gestión y los servicios de estos hoteles, de los que se lleva el resultado de explotación total, pero soporta también todos los costes de propiedad o alquiler, mantenimiento y remodelización.

Aunque representan solo el 34% del portafolio de hoteles, generan el 58,7% de los ingresos.

Aportan más ingresos pero peores márgenes.

La cartera inmobiliaria de Meliá está valorada en 4.600 millones de euros, un sólido respaldo de ladrillo a la inversión.

Modelo 2: Hoteles en Gestión y Franquicia

Una forma flexible y económicamente eficiente de crecer.

Luego tenemos lo que es el modelo de gestión donde Melia no posee los hoteles sino que los opera para terceros y son esos terceros quienes asumen los costos de propiedad de esos hoteles, terceros que muchas veces son asociados de Meliá a través de Join Ventures o sistemas semejantes. Pero el caso es que Meliá no posee los hoteles propiamente sino que los opera para esos terceros y a cambio recibe honorarios basados en el rendimiento del hotel, un fijo del 3-5% de los ingresos y un variable de incentivos que representa el 8% del gross profit del hotel

Y en el modelo de franquicia la diferencia está en que son otros propietarios de hoteles quienes utilizan la marca Meliá y Meliá les aporta la cadena de suministro (a algunos) y el know-how de sistemas y procesos para que el funcionamiento sea correcto y acorde a los niveles de calidad que Meliá define, así como la gestión de reservas a través de Melia.com y a cambio de eso Meliá cobra una tarifa de franquicia que es una tasa inicial en función del número de habitaciones y una comisión del 1-2% de los ingresos.

A través de este modelo, la compañía puede expandir su red hotelera de forma más rápida y sin poner en riesgo la situación financiera de la empresa.

Modelo 3: Otros Servicios

Además del alquiler de habitaciones, Meliá en sus hoteles proporciona servicios de Alimentación y restauración, Casinos, el Club Meliá y The Circle, además de participar en el Real Estate.

Aparte de alquilar habitaciones, como hemos comentado, la compañía opera servicios de alimentación y restauración, que es un brazo fuerte de los ingresos y representa el 22,7% de ellos con una demanda cada vez mayor dentro de las experiencias en los hoteles hacia la gastronomía.

Adicionalmente, la compañía ofrece servicios de entretenimiento como casinos, atracciones (en asociación con terceros), tours y eventos, turismo de reuniones, incentivos, conferencias y exposiciones (MICE), y luego aparte opera también todo lo que es el club vacacional, incluyendo membresías con ventajas exclusivas para clientes de lujo.

Al final el trabajo de Meliá es no solo alquilarles las habitaciones, sino encargarse de proporcionar la experiencia completa a los clientes, algo que es clave sobre todo en los segmentos que opera la compañía en lujo y premium.

1.3. MARCAS

MELIÁ HA CONQUISTADO EL SECTOR CON MARCAS MUY BIEN POSICIONADAS EN EL SEGMENTO PREMIUM.

UN ECOSISTEMA QUE COMPLACE A TODOS LOS GUSTOS Y EN TODOS LOS LUGARES.

Meliá ha logrado una posición destacada en el sector gracias a 7 marcas enfocadas en el segmento premium y de lujo, que abarcan todos los niveles de confort y las necesidades de los clientes, tanto en ambientes vacacionales como urbanos en 38 países.

La empresa se ha destacado por no operar hoteles de baja calidad, centrándose especialmente en el segmento premium y de lujo en resorts y hoteles vacacionales en España y América Latina, así como en hoteles urbanos en el resto de Europa.

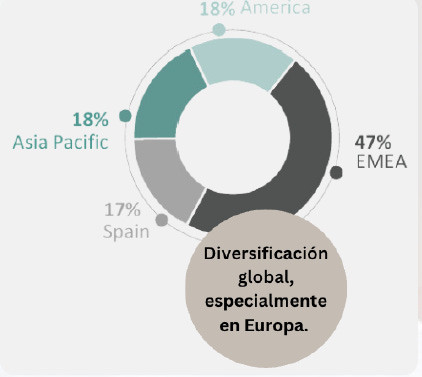

En los últimos años, Meliá ha trabajado activamente para posicionarse como líder europeo y en América Latina en estos segmentos. Aunque la empresa tiene una diversificación significativa en América Latina, representando el 28% de su portafolio, y en Asia-Pacífico, donde opera a través de contratos de franquicia, su enfoque principal sigue siendo España y Europa, que en conjunto representan el 60% de los ingresos del grupo.

Con esa diversificación la compañía ha logrado alquilar 7,4 millones de habitaciones a nivel global en 2023.

A) MARCAS DE LUJO

Meliá quiere aumentar su posicionamiento en este segmento para romper la ciclicidad natural del segmento premium y essencial.

Dentro de las marcas principales del segmento de lujo, que representa el 13% del portafolio de hoteles del grupo, la compañía cuenta con 45 hoteles, que son algo más de +12.000 habitaciones bajo gestión, y lo hace a través de cuatro marcas principales.

El pipeline, que es la guía que da la compañía sobre los hoteles que va a abrir en los próximos años, implica aumentar su portafolio de hoteles de forma relevante, un 45% nada menos en los próximos 3 - 5 años. Pero en términos de habitaciones, será un crecimiento mucho más limitado, y ese es el aspecto que nos interesa. Esto es así porque la compañía se está centrando en la apertura de hoteles más pequeños, más exclusivos en ubicaciones más icónicas, y eso conlleva a una limitación de ocupación. Así que las habitaciones crecerán en torno a un 20% en los próximos cuatro años, lo cual sigue siendo una expansión bastante relevante en un período de tiempo corto.

B) MARCAS PREMIUM

Con sus marcas premium, Meliá lo hace “de lujo”, dando rienda suelta a su expertise siendo la 5ª cadena hotelera en Europa líder en este segmento.

La pata fuerte del grupo, que son las marcas Premium, que representan el 52% del portafolio, y donde Meliá ha construido su portafolio principal, se opera a través de tres marcas.

La gran reina, que es Meliá Hotels & Resorts, que es la que todo el mundo conoce como Meliá, es el hotel medio de Meliá, posicionado dentro de la gama alta. Tanto en servicios como en calidad y precio. Y se opera en conjunto a los hoteles Inniside, una marca que se centra en hoteles urbanos, donde se adaptan las necesidades de viaje, sobre todo de negocios, aunque también, por supuesto, vacacionales. Y por último tenemos la recién lanzada en 2023 marca Zel, que es una asociación llevada a cabo junto a Rafael Nadal (50%-50%), inspirada en el confort mediterráneo y familiar, evidentemente con una capacidad de ocupación mucho más limitada.

El pipeline de la compañía es de una apertura de 34 hoteles, lo que significaría aumentar la red de hoteles en torno a un 20% en los próximos cuatro años, al igual que aumentar el ritmo de apertura de habitaciones en torno a un 16,5%. Aquí también vemos esa tendencia hacia hoteles más pequeños y más especializados en el confort individual. Este segmento junto al segmento de lujo son los dos segmentos más rentables.

Pero claramente cuando quieres posicionarte en la alta gama es más importante la calidad que la cantidad, y por eso estamos viendo esa tendencia también en otras grandes cadenas de lujo hacia hoteles con menos habitaciones, también para proteger la intimidad de sus huéspedes y cuidar al máximo la experiencia.

B) MARCAS ESSENTIAL

Representan el 35% del portafolio de Meliá, aunque el objetivo está en diluirlo progresivamente.

La compañía ha estado desincentivando en los últimos años su exposición a el segmento más básico dentro de las gamas medias. Aquí su fortaleza es la marca SOL, una marca mítica conocida y bien expandida sobre todo en España y Europa, y que representa el 19% del portafolio total. Sin embargo, los últimos cierres de hoteles o ventas de hoteles que se han estado llevando a cabo en la última década han sido especialmente importantes dentro de este segmento, al cual la compañía quiere tener cada vez menos dependencia porque es sumamente cíclico.

De hecho, si observamos el pipeline, incluso vemos cómo apenas tiene intención de abrir nueve hoteles en el segmento, es decir, expandir su red un 6% en unos cuatro años, con apenas 2.127 habitaciones, por lo que claramente no tiene intención de crecer en este segmento mucho más.

Y dentro de las marcas de gama media tenemos a los Affiliated by Meliá, que representan el 16% del portafolio.

Es una marca del grupo Meliá, que se utiliza para dar entrada al grupo a hoteles que, en un futuro, tienen intención de operar bajo contratos de gestión. El 50% son franquicias, el 25% bajo gestión y el 25% restante de Alquiler.

Veamos ahora como, a través de este sólido portafolio, la compañía ha evolucionado en sus indicadores financieros clave con bastante solidez, a pesar de sufrir la Pandemia en 2020 y 2021. Vamos al Bloque II.

II. Fuerza económica del grupo

1. Unos sólidos indicadores financieros clave

Una evolución positiva de los indicadores clave de rendimiento definen el buen desempeño de los últimos años.

La evolución de los últimos años en términos de indicadores financieros de Melia Hotels ha sido notablemente sólida, a pesar de que la compañía ha enfrentado varias dificultades. Entre 2014 y 2019, la empresa se vio afectada por diversos eventos geopolíticos complejos, una serie de atentados terroristas en Europa que impactaron negativamente sus resultados, así como otras circunstancias macroeconómicas tanto en Europa como en el ámbito internacional. En Latinoamérica, enfrentaron incluso una crisis derivada de rumores infundados sobre muertes de turistas extranjeros en la región. A pesar de estos desafíos, la empresa ha mostrado un desempeño sólido, evidenciable a través de sus indicadores financieros clave.

Por ejemplo, el ARR (precio medio de alquiler por habitación por noche) ha mostrado una evolución positiva. En 2017, el ARR era de 119 euros, alcanzando máximos históricos con 158,6 euros en 2023, lo que representa un incremento del 29% respecto a los niveles de 2019, completando así una recuperación total. Este crecimiento en el ARR se ha debido a varios factores: una mejora en el mix de alquileres, con un mayor enfoque en opciones de lujo y premium en comparación con los alquileres básicos o esenciales, además del efecto inflacionario que ha llevado a un aumento general de precios. Todo esto ha permitido que el ARR conjunto haya crecido a una tasa anualizada del 4,88% desde 2017. En cuanto a la ocupación, también ha habido una evolución positiva, aunque todavía no se ha recuperado completamente a los niveles máximos alcanzados en 2018.

La ocupación no ha llegado a esos máximos debido a que los nuevos hoteles aún no han alcanzado su maduración completa y la competencia ha aumentado. Sin embargo, se están aproximando a los niveles de ocupación de 2019, que fueron del 70,8%, especialmente considerando los datos del primer trimestre de 2024, que sugieren una recuperación inminente en términos de ocupación. A cierre de 2023, la ocupación fue del 67,7%, lo que representa una disminución de 3,1 puntos porcentuales respecto a 2019 y de 4,3 puntos porcentuales respecto a los máximos de 2018.

La recuperación pre-Covid es ya Total. El RevPAR marca máximos y los ingresos y beneficios superan niveles de 2019

Como consecuencia de la subida de precios y la evolución del mix de producto, el ARR ha mantenido una trayectoria positiva en los últimos años, resistiendo incluso durante la pandemia de 2020 y 2021. Este factor ha llevado a que el ingreso por habitación disponible (RevPAR) sea un 23% superior al de 2019, situándose en 207,4€, lo que representa un crecimiento anualizado del 4% desde 2017. Aunque este crecimiento es muy positivo, ha sido inferior al del precio medio de alquiler de habitación, debido a la ocupación que, como se mencionó anteriormente, no ha alcanzado aún sus máximos históricos

No obstante, la ocupación se ha recuperado considerablemente, impulsada por el fuerte turismo observado en los últimos años.

Gracias a la fortaleza de estos indicadores financieros clave, los resultados del grupo han sido muy sólidos. En 2023, la compañía ingresó más de 1.930 millones de euros (máximos históricos), con un EBITDA que también superó los niveles de 2019, alcanzando alrededor de 490 millones de euros. El beneficio neto se situó en 118 millones de euros, por encima de los 113 millones registrados en 2019.

Esta evolución positiva se ha producido a pesar de las pérdidas significativas sufridas en 2020 y 2021, reflejando una recuperación más que fuerte, gracias, como veremos, a un muy fuerte turismo que ha priorizado los viajes por encima de todos los gastos.

El segmento MICE y el canal propio impulsan el crecimiento.

Meliá ha desarrollado con éxito su expansión digital, lo que le ha permitido atraer y retener clientes mediante programas de fidelización y recompensas exclusivas VIP.

Por segmento de ingresos, podemos observar que el cliente directo representa el 29% de las ventas, seguido del 24% proveniente de segmentos turísticos, tours y operadores similares (conocidos como TTOO). El e-commerce, que incluye su propia web, representa el 22% de las ventas.

Además, el segmento de reuniones, incentivos, conferencias y exposiciones (MICE) contribuye con un 16%, mientras que las reservas corporativas constituyen el 9%.

Esta diversificación de ingresos y la sólida presencia digital han sido claves para el éxito continuo de Meliá, permitiéndole adaptarse a las demandas del mercado y mantener una relación estrecha con sus clientes a través de canales directos y programas de fidelización eficaces.

2. Una estructura financiera mejorable pero sólida.

La situación financiera deteriorada por el Covid ya se está recuperando gracias a la sólida generación de caja y las "desinversiones" de la compañía para liberar valor.

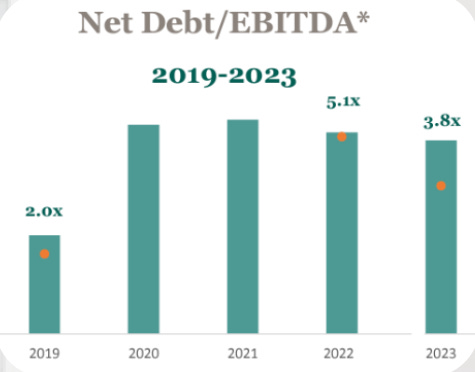

Financieramente hablando, la estrategia de la compañía se ha centrado, después de la pandemia, en reducir la deuda. Evidentemente, la crisis sanitaria provocó que la deuda se endureciera drásticamente en 2020, con un apalancamiento que llegó a superar las 5 veces deuda neta EBITDA normalizado, más aún sin normalizar, teniendo en cuenta que la compañía generó pérdidas en 2020 y 2021. Sin embargo, desde entonces, todos los esfuerzos de la generación del flujo efectivo de operaciones han ido a reducir la deuda, pero lo cierto es que no ha sido suficiente, ya que realmente la compañía ha empezado a generar efectivo en 2022 y, de forma equivalente a 2019, no lo ha hecho hasta 2023.

Así que la compañía se ha tenido que servir de otros mecanismos bastante inteligentes para reducir su apalancamiento. Esto lo ha hecho a través de vender participaciones en sus hoteles en propiedad a terceros o vendiendo directamente algunos de sus hoteles en propiedad, quizás los menos valiosos de entre su portafolio de hoteles bajo propiedad.

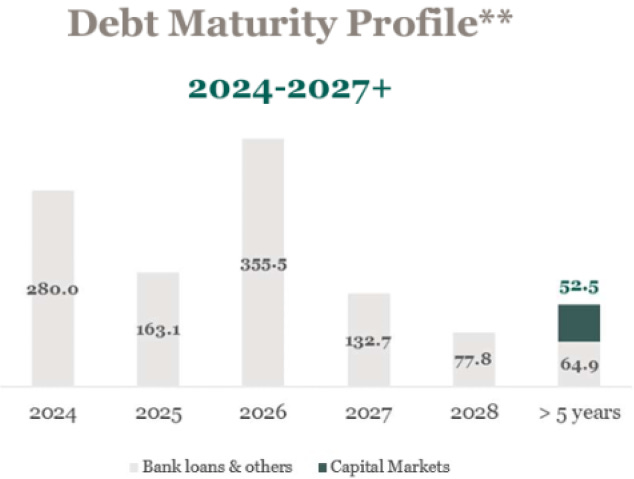

Así, la compañía ha cerrado 2023 con un apalancamiento de unas 3,8 veces deuda neta EBITDA y se enfrenta a una cartera de maduración de deuda bastante dura en los próximos años. Sin embargo, la compañía sigue desbloqueando herramientas para enfrentarlas y hay varios motivos para los cuales considero que la deuda o, mejor dicho, el calendario de pagos de deuda no me parece preocupante.

Sin ir más lejos, en 2024 la compañía enfrenta vencimientos de 280 millones de euros de deuda. ¿Cómo va a pagarlo? Pues aquí entra a jugar la entrada de Santander en una filial de Meliá mediante nuevas participaciones emitidas que ha generado una entrada de 240 millones de euros que se usará junto al flujo de efectivo de operaciones de 2024 para pagar los 280 millones de euros que vencen en 2024 sin problema. Esa operación da a Santander el control sobre el 38% de tres hoteles en propiedad de Meliá. Así, la compañía ha marcado el objetivo para reducir su deuda neta por debajo de las 2,5 veces deuda neta EBITDA excluyendo arrendamientos en 2024. Y no parece que haya motivos para que no vaya a conseguirlo.

Con el flujo de caja de operaciones sería capaz también de enfrentar los vencimientos de 2025 y seguir reduciendo su apalancamiento. Y el plato fuerte llegaría en 2026 donde le vencen en torno a 350 millones de deuda. Pero para entonces la compañía contará con liquidez suficiente para enfrentar dicha deuda.

Si a alguien le preocupa hay que añadir además que Meliá cuenta con un sólido respaldo en ladrillos. Quiero decir con esto que la compañía tiene un portafolio de hoteles en propiedad con un valor de mercado de 4.000 millones de euros y otros 600 millones adicionales y sumamos sus participaciones en las joint ventures. Esto, aunque no aparece en el balance a valor de mercado, da un respaldo extraordinario a sus posiciones de deuda ya que solamente el 14% de su deuda es hipotecaria. Así que tiene un amplio margen para cubrir toda su deuda actual e incluso más si fuese necesario. Actualmente la compañía cuenta con 330 millones de liquidez y una deuda estructurada 35% a tipo fijo y un 65% a tipo variable, con un tipo de interés medio a cierre de 2023 de 5,2% que se ha elevado en el último año como consecuencia de la subida de tipos de interés.

De manera que lo más probable es que también vaya bajando el tipo de interés medio conforme los tipos de interés bajan presumiblemente a partir de la segunda mitad de 2024. Lo cual también aliviaría la carga financiera de la compañía. Y aliviaría la carga financiera de los intereses en la cuenta de pérdidas y ganancias a partir de 2025.

3. Una estrategia de lujo. Literalmente.

La estrategia de expansión se centra en una estructura ligera de activos.

El enfoque está en abrir nuevos hoteles bajo contratos de gestión, en el segmento premium y con la mirada puesta en Europa.

La estrategia de la compañía se centra especialmente en nuevas aperturas dentro del segmento premium y el segmento de lujo con el objetivo de aumentar la resiliencia del grupo y mitigar el efecto cíclico que históricamente le ha afectado. En este sentido, el 58% del pipeline de la compañía se enfoca en aperturas en el segmento premium y el 26% en el segmento de lujo, lo que resulta en que solo el 16% del portafolio pertenezca al segmento esencial.

Desde una perspectiva geográfica, el enfoque de expansión está claramente en Europa, incluyendo España, de manera que el 64% del portafolio se concentrará en esta área, sumando Europa, Medio Oriente, África y España. En comparación, el 18% de las aperturas se realizará en Asia-Pacífico y otro 18% en América. Especialmente, el enfoque está en los hoteles vacacionales, donde la compañía tiene una sólida experiencia y ventajas competitivas en términos de relaciones y experiencias con los clientes. Los hoteles vacacionales, a diferencia de los urbanos, tienen estancias más largas, superiores a cuatro días, donde los clientes pasan mucho tiempo dentro del hotel, enfocándose en la experiencia general, un área en la que Meliá sobresale frente a la competencia.

En América, España y Asia-Pacífico, las aperturas se centrarán en el segmento vacacional. En Europa, en cambio, se enfocarán más en entornos urbanos.

En cuanto a la estructura de sus aperturas, en lo que a estructura de propiedad se refiere, Meliá está adoptando una estrategia de cartera ligera de activos. Así, el 85% de las nuevas aperturas previstas se centrarán en contratos bajo gestión, un 3% en alquileres y un 12% en franquicias. Esto implica que no hay ninguna apertura programada de hoteles plenamente en propiedad, una tendencia que la compañía ha desincentivado. La razón detrás de esto es que crecer a través de contratos de gestión le permite a Meliá expandirse más rápidamente, mejorar su imagen de marca y fortalecer su posición en términos de escala, lo cual es el objetivo a mediano y largo plazo.

En resumen, Meliá está dirigiéndose hacia una expansión estratégica en los segmentos premium y de lujo, con un enfoque geográfico en Europa y un modelo operativo basado principalmente en contratos de gestión. Esta estrategia no solo le permitirá crecer más rápidamente, sino también mejorar su resiliencia y fortalecer su imagen de marca a nivel global. La estrategia de expansión se centra en una estructura ligera de activos.

III. Directiva y creación de valor.

1. Una empresa familiar alineada y con pensamientos de largo plazo.

Meliá Hotels International es un claro ejemplo de empresa familiar que ha transitado hacia una gestión de segunda generación con éxito. Fundada por Gabriel Escarrer Juliá, la compañía es ahora dirigida por su hijo, Gabriel Escarrer Jaume, quien ocupa las posiciones de Presidente Ejecutivo y CEO.

La familia Escarrer aún mantiene un control significativo sobre la empresa, poseyendo aproximadamente el 54% de la compañía, lo que refleja su profundo compromiso y visión a largo plazo para el negocio (aunque es cierto que declararon hace pocos meses que no tendrían problemas en disolverse si llegaba una buena oferta de adquisición).

Bajo la dirección de la familia Escarrer, Meliá ha buscado activamente expandir su presencia y valor a través de adquisiciones estratégicas, orientadas a fortalecer su posición en el mercado global de hospitalidad. Esta estrategia de crecimiento ha incluido tanto la expansión de su cartera de hoteles como la diversificación hacia nuevos mercados geográficos y segmentos de lujo.

Sobre la teoría está muy bien, pero la realidad es que el accionista medio no ha recibido nada de ese valor creado, ante una empresa que ha sido muy ciclica y ha sufrido las duras variaciones del mercado en el siglo 21. Así, desde el 2000 su cotización no se ha movido prácticamente nada hasta el día de hoy, con oscilaciones claramente cíclicas, lo que la hace una empresa especialmente atractiva para comprar en el suelo del ciclo, pero no en el pico de ciclo, zona a la que creo que nos acercamos. Así, la creación de valor ha sido nula. Si la medimos en valor en libros, desde 2002 ha pasado de 4,95€/acción a 2,33€/acción a cierre de 2023. Es decir, ha decrecido a ritmos del -3,5% anual por causa de la reestructuración de activos que ha ido realizando por el camino, la depreciación contable de sus activos inmobiliarios y el cambio de estrategia hacia un patrimonio de activos ligeros que elimine la presión sobre sus activos.

Por otro lado, si que es cierto que la empresa no tiene en su balance reportados sus activos a valor de mercado, si no a valor contable con sus respectivas depreciaciones que se comen el valor contable de la empresa. La realidad es que, a 2022, sus propiedades inmobiliarias se valoraron a 4041 Millones de € + 600 Millones de € de sus participaciones en Joint Venture, es decir, un total de 4600 millones de € mientras que en el balance sus activos fijos se valoran a 2954 Millones de € post depreciaciones.

Eso significa que hay 1646 millones de € fuera de balance, de manera que el valor patrimonial de la empresa liquidativo a valor de mercado sería de 9,80€/acción, o 13€ si excluimos arrendamientos, por lo que es una empresa que vale más liquidada que en activo. Tampoco tendría sentido valorarla contando con este valor patrimonial en el Equity por que en ese caso el retorno sobre el patrimonio sería tan bajo que no se pagaría más de 0,7 veces valor en libros.

Una creación de Valor deficiente.

La creación de valor para el accionista medio ha sido negativa, con un ROE medio de solo 4.25% desde 2002 y una cotización estancada debido a la naturaleza cíclica del mercado.

Hablando sobre el patrimonio neto declarado, el ROE ha sido muy pobre, normalmente por debajo de doble dígito y por debajo del coste del capital excepto en los momentos de suelo de ciclo donde, evidentemente, el ROE aumenta por la pérdida de valor patrimonial y la mejora de beneficios, pero considero que ese no es el momento ahora, que aunque el ROE pueda parecer muy elevado, en realidad no es más que el resultado de una caída en el valor del patrimonio neto enorme tras la crisis de 2020.

Entonces, ¿qué ha estado impulsando ese crecimiento de la empresa y esa recuperación post pandemia?. Veámoslo en el siguiente bloque.

IV. Análisis de mercado. ¿Qué está impulsando el crecimiento de la empresa?

NOTA ACLARATORIA: EN ESTA TESIS DE INVERSIÓN NO SE VA A REDACTAR EL ESTUDIO DE MERCADO COMPLETO ELABORADO SOBRE LA COMPAÑÍA, SINO QUE SE ANALIZARÁN LAS CONCLUSIONES CLAVE.

Si deseas leer nuestro estudio y análisis detallado del mercado hotelero español e internacional, puedes encontrarlo en la Fase 2 de Estudio de Meliá.

La idea de este bloque es responder a la pregunta de qué factores han estado impulsando el crecimiento del sector y, sobre todo, entender si esos factores son sostenibles o no.

EL TURISMO MUNDIAL ADORA ESPAÑA E IMPULSA EL CRECIMIENTO

El primer gran impulsor, y lo que principalmente hay que vigilar es el turismo. El turismo mundial ha consolidado a España como uno de los destinos turísticos más populares y deseados a nivel mundial, especialmente en el ámbito vacacional, lo que ha permiso a Meliá canalizar todo ese crecimiento.

Veamos ahora algunos datos clave que a nivel de mercado están impulsando ese crecimiento de la empresa porque al final queremos saber qué es lo que está impulsando ese crecimiento para saber si es sostenible o no lo es. Así que veamos algunos datos de mercado relevantes. Empezando por el mercado español y en concreto el turismo porque lo que nos interesa dentro de la industria hotelera es el turismo por encima de todo aunque también hay un cliente nacional la mayor parte de esa demanda es turística y lo cierto es que el turismo mundial adora a España y está impulsando su crecimiento en los últimos años.

Esas condiciones meteorológicas y geográficas favorables de España en todas sus costas y también en sus islas ha provocado un deseo sobre España como destino turístico no solamente a nivel europeo sino también a nivel mundial lo cual ha provocado que España recibiese en 2023 máximos históricos de turistas unos 85 millones que generaron un total de 225 millones de pernoctaciones consolidando a España como destino turístico líder en Europa.

¿Quiénes son los que vienen a España? Bueno principalmente son los británicos y los alemanes a los que hay que añadir la fuerte tendencia creciente de los estadounidenses que están llegando a España con mucho dinero y los latinoamericanos que se ven atraídos por el confort y prestaciones premium de Europa en especial de España.

Precisamente la recuperación tan rápida que vivimos tras el COVID demuestra precisamente ese deseo del turismo internacional por España logrando que en sólo tres años se recuperase todo lo perdido.

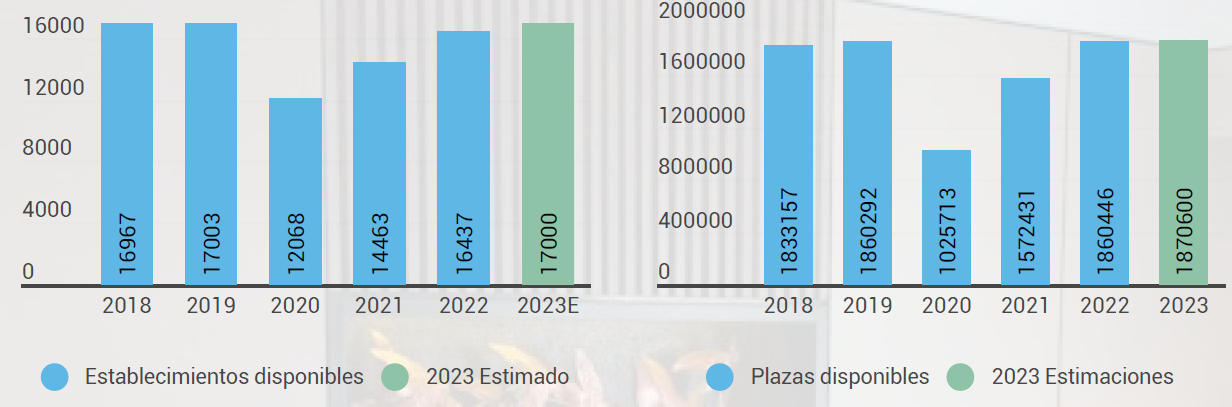

La capacidad hotelera está en máximos, y la competencia está aumentando.

El tema es que ese interés turístico también ha atraído la atención de inversores globales provocando que las principales ciudades españolas estén liderando las inversiones europeas en hoteles especialmente los inventos premium y de lujo.

Eso ha aumentado la capacidad hotelera de España a máximos de 17 mil establecimientos disponibles, que lleva las plazas disponibles a niveles récord, que implican aumento de competencia a nivel global, lo que podría presionar a la industria, pero de momento la demanda es muy sólida y ese fuerte turismo está permitiendo aumentos de los ARR y la ocupación, que aún no ha superado niveles de 2019.

Por suerte en algunas ubicaciones por ejemplo en España en Mallorca hay limitaciones por ley en el número de habitaciones disponibles por lo que si se quiere crecer en habitaciones tienes que hacer adquisiciones, no hay otra forma, y eso es bastante interesante, ya que potencialmente están creando Barreras de entrada para la industria. En Barcelona, por ejemplo, se está preparando un proyecto de ley para frenar el uso de viviendas como apartamentos vacacionales.

¿El resultado? El mercado hotelero Español no deja de crecer.

La industria ya es un 4% más grande que en 2019, a pesar de no recuperar aún niveles previos de ocupación, y no parece parar de crecer tras el Covid 19, esperando que para 2024 vuelva a marcar nuevos máximos históricos, creciendo entre un digito simple alto y doble dígito frente a los máximos de 2023. Así que, como digo, las expectativas son altas.

Y lo cierto es que el mercado está bastante concentrado, con las 10 primeras cadenas representando el 36% de cuota de mercado y las 5 primeras cadenas con una concentración del 22%, liderado por Meliá, quien tiene una cuota del 4,4% en términos de ingresos.

Expectativas 2024

Se proyecta un aumento del 8,8% en ventas para hoteles vacacionales

Los hoteles urbanos anticipan un incremento del 7,5% en ventas

Se espera que el RevPAR alcance nuevos máximos de 81,7 euros.

Meliá espera aumentar su RevPAR a doble dígito, por las mejoras en ocupación y aumentos de precios

Y el mercado internacional no se queda atrás

Pero las expectativas de crecimiento no son altas solo en el panorama nacional. El mercado internacional sigue siendo impulsado principalmente por el turismo, manteniendo una robusta demanda en la industria hotelera.

Se proyecta que el mercado global de hoteles experimente un crecimiento significativo, pasando de $820.67 mil millones en 2023 a $1,5 billones en 2030, con una tasa de crecimiento anual compuesta del 9.58%.

Las principales cadenas hoteleras a nivel mundial están realizando inversiones significativas en Capital Expenditure (Capex) para ampliar su oferta y satisfacer la creciente demanda del turismo internacional. Este crecimiento está impulsado por la creciente clase media global, así como por el aumento del turismo procedente de China y América Latina.

Sin embargo, es importante destacar que nuestro pronóstico de crecimiento para los próximos años es moderado, no superando el 4% anual. Esto se debe a las expectativas de precios promedio por habitación (ARR) más bajas, como resultado de la presión generada por la sobreoferta en el mercado. La competencia entre hoteles y la expansión de alternativas de alojamiento, como alojamientos alternativos y plataformas de reserva en línea, están contribuyendo a esta presión sobre los precios.

Hay sólidas razones para confiar en ese crecimiento...

Sintetizando, las razones clave para creer en ese crecimiento son:

Priorización del gasto en viajes; Tras la pandemia, los hábitos de los consumidores han cambiado y ahora priorizan viajar por encima de otros gastos.

Estabilidad Económica y Laboral: Europa ha bordeado la recesión y se espera que a medida que se consolide una situación de mejora estructural, aumente el gasto reservado de los consumidores. La Expansión de la Clase media Global también influye positivamente.

Recuperación y expansión de la ocupación: Estímulos como la esperada recuperación asiática y la preferencia europea y americana por España como destino turístico (vacacional), y de las principales ciudades europeas (urbano) impulsará la ocupación.

Potenciación del Segmento MICE y eventos de Ocio: España rozará los 15.000 millones € en MICE en 2024, un 20% más que en 2019.

Pero el mercado no está exento de claros riesgos...

Más allá de los riesgos evidentes de Ralentización/Recesión económica, reducción de vuelos y conectividad con las nuevas regulaciones y los factores geopolíticos, hay riesgo mucho más relevantes, principalmente:

Uno de los riesgos principales para el crecimiento de la industria hotelera es la competencia de alojamientos alternativos y plataformas como Airbnb. Estas opciones ofrecen una alternativa a los hoteles tradicionales, a menudo a precios más bajos y con una experiencia más personalizada, lo que puede atraer a una parte del mercado.

Además de la competencia de alojamientos alternativos, otro riesgo relevante a tener en cuenta es la volatilidad en los costos operativos, especialmente en áreas como el combustible, los servicios públicos y los salarios. Los aumentos inesperados en estos costos por la inflación, pueden afectar significativamente los márgenes de ganancia de los hoteles y dificultar su capacidad para mantener precios competitivos. Ya ha pasado en entornos anteriores, especialmente si hay recesión, donde la industria ha tardado varios años en trasladar estos aumentos de precios a los clientes, asumiendo la empresa el impacto en los márgenes.

Otro riesgo relevante para la industria hotelera es la naturaleza cíclica del negocio. El sector hotelero está influenciado por una serie de factores económicos y sociales, como la estacionalidad de la demanda turística, los cambios en las tendencias de viaje, y la sensibilidad a las condiciones económicas globales.

Durante períodos de desaceleración económica o incertidumbre, la demanda de viajes y alojamiento tiende a disminuir, lo que puede afectar negativamente a la ocupación y los ingresos de los hoteles. Del mismo modo, los eventos económicos positivos pueden impulsar la demanda y el crecimiento del sector. Meliá intenta mermar eso con su portafolio premium y de altas prestaciones, pero aún no está posicionado para lograr la resiliencia necesaria para desactivar este riesgo.

V. Análisis de los competidores de Meliá. ¿Cómo los valora el mercado?

NOTA ACLARATORIA: EN ESTA TESIS DE INVERSIÓN NO SE VA A REDACTAR EL ESTUDIO DE COMPETIDORES COMPLETO ELABORADO SOBRE LA COMPAÑÍA, SINO QUE SE ANALIZARÁN LAS CONCLUSIONES CLAVE.

Si deseas leer nuestro estudio y análisis detallado de los competidores de Meliá Hotels, con un análisis exhaustivo de Marriot, Hilton, IHG y Accor, puedes encontrarlo en la Fase 2 de Estudio de Meliá hotels.

Os he preparado a continuación una tabla en la cual vamos a comparar los principales datos claves de las cadenas hoteleras que hemos analizado, para verlo de forma sencilla en una tabla y comparar quién tiene mejores valores. También incluiremos la valoración de cada una de ellas para entender, más o menos, cómo valora el mercado en su conjunto a estas cadenas. Entenderemos por método de comparable si Meliá puede estar barata o cara, y por qué, y si está justificable; para también entender dentro de qué rango de múltiplos habría que integrar a Meliá, siempre y cuando se la quiera analizar en términos de múltiplos a los beneficios. Aunque, en mi opinión, la mejor forma de valorarla es a través del valor en libros. El problema es que Marriott y Hilton tienen patrimonios netos negativos, por lo que no se puede valorar de otra manera que no sea a través de los beneficios.

¿Cómo el mercado valora a las principales cadenas hoteleras a nivel mundial?

Adicionalmente, y para verlo de forma aún más sencilla, os he sombreado en cada indicador clave quien es la empresa con mejores métricas (en verde) y cual la que tiene peores métricas (en rojo). En el caso de la valoración, el verde corresponde a la más "barata" y el rojo a la más "cara".

El mercado premia la calidad y la resiliencia por encima de todo, estando dispuesto a pagar primas por ello.

Bueno, pues tras el exhaustivo análisis de los competidores realizado en la Fase 2 de Estudio ( y de obligada lectura) podemos ya sacar algunas conclusiones clave.

Por ejemplo, ya sabemos que Marriott es la cadena hotelera más grande del mundo tanto en número de hoteles como en número de habitaciones, pero no solamente eso, sino que es la mejor posicionada a nivel mundial tanto en los segmentos de lujo y lifestyle como en los segmentos premium. De manera que eso ha conseguido que la compañía cuente con los ADR más altos de toda la industria, en torno a 180 dólares por habitación alquilada, y los ingresos por habitación disponible también más altos, en torno a 124 dólares. Esto, en comparación, está muy por encima de todas las demás.

En este caso, quien más se acerca sería Hilton, posicionada más en el segmento de lujo, pero que hemos aprendido que, contra lo que pensábamos, Marriott está realmente mejor posicionada en los hoteles de lujo. De hecho, tiene los alquileres por habitación de lujo más altos de toda la industria, superando en promedio los 450 dólares. Aún así, Hilton tiene un posicionamiento muy elevado y su gran ventaja frente a las demás está en términos de ocupación, donde tiene la ocupación más alta del grupo, en torno al 71,8 por ciento, muy por encima, por ejemplo, del 58,7 % de ocupación de Meliá, que es la cola dentro de las analizadas en términos de ocupación, claramente lastrada por todo el grupo de afiliados en Asia y en Latinoamérica, que lastra arduamente sus números, ya que si contásemos solamente los hoteles que Meliá tiene bajo gestión y propiedad, esa ocupación ascendería al 67,7 %, la cual estaría perfectamente en línea con sus pares.

En términos de hoteles y de habitaciones, Meliá claramente es la más pequeña de las cinco analizadas y con mucha diferencia; prácticamente la siguiente más pequeña que hemos analizado, que es Accor, tiene casi ocho veces más habitaciones que Meliá, para que nos hagamos una idea de la diferencia de tamaño, por lo cual Meliá va varios pasos por detrás en escala. Aún así, Meliá tiene, por ejemplo, un mejor posicionamiento dentro del segmento premium y lujo que la propia Accor.

De esta manera, Meliá consigue un ADR de 140 dólares y un ingreso por habitación disponible de 82 dólares, en ambos casos por encima de los registrados por la francesa Accor. Si nos vamos, además, a compararla con Hilton, es interesante que en términos de ADR no hay tanta diferencia. Hablamos de unos 160 dólares por habitación alquilada en el caso de Hilton y unos 140 en el caso de Meliá, por lo cual su posicionamiento dentro del segmento premium y lujo está muy cercano a la altura de grandes operadores como Hilton, aunque, eso sí, ya hay mucha distancia con el gran líder que, como hemos dicho, es Marriott.

En términos de estructura de capital y de deuda, especialmente, la mejor situación financiera la tiene la francesa Accor, con una deuda neta evitada de dos veces, la más baja del grupo. También IHG tiene una deuda muy controlada. Hilton ya tiene una deuda más elevada, superior a 3,75 veces, pero, sin duda, quien peor posición de deuda tiene es Meliá, que tras la crisis de 2020 destrozó su situación patrimonial.

Ahora bien, también hay que hacer una apreciación muy importante aquí, y es que Marriott, Hilton, IHG y Accor, las cuatro, en los últimos cinco a ocho años, han realizado excisiones de su negocio inmobiliario, lo que significa que todas las propiedades inmobiliarias y su gestión se registran en otras filiales o propiedades cotizadas, en algunos casos, como hemos comentado, lo que hace que sus balances queden mucho más limpios, y esa es una apreciación muy relevante porque Meliá es la única que no tiene una filial o una spin-off dedicada al segmento inmobiliario, por lo que todos los costos, tanto de propiedad como de arrendamientos, los absorbe en la matriz, convirtiendo a Meliá en un Híbrido operativo- inmobiliario.

Pero también hay que saber que Meliá opera principalmente una estructura asset-light, igual que prácticamente todas las demás analizadas, y que la mayor parte de su deuda neta es de arrendamientos operativos.

Si ya viajamos a la valoración, la más valorada por el mercado sería Hilton, que se valora a 20 veces Enterprise Value/EBIT o 28 veces beneficios netos normalizados. Por el contrario, la peor valorada por el mercado sería la española Meliá, valorada en torno a 14,7x beneficios (lo cual tiene sentido por su fuerte posición de deuda percibida), pero si miramos de forma razonable por Enterprise Value, en realidad, Meliá no es la más barata sino Accor. En cualquier caso, las dos europeas son las dos más subvaluadas frente a las estadounidenses.

Sin embargo, estas valoraciones parecen justas. Las 2 europeas Meliá y Accor han sido significativamente menos resilientes que las americanas Marriott y Hilton, mejor posicionadas en todos sus segmentos premium y lujo, mientras que Accor y Meliá tienen ambas una dependencia mayor del segmento midscale. Marriott y Hilton han demostrado una fortaleza extraordinaria, y una generación de caja robusta, que además han sabido aflorar mejor el valor gracias al separar sus negocios inmobiliarios, algo que también han hecho sus homólogas europeas, y no así Meliá.

Definitivamente, ya tenemos la información necesaria sobre el entorno empresarial internacional del sector hotelero, y también tenemos perfectamente analizadas a los principales operadores del mercado, por lo que podemos entender la situación de Meliá frente a sus pares, su buen trabajo en el posicionamiento y su debilidad en la situación patrimonial y la ocupación.

VI. El ciclo del mercado hotelero se acerca al pico.

El ciclo se acerca al pico. ¿Hay que preocuparse?

A pesar de todo lo comentado, realmente positivo sobre el buen comportamiento de la industria en los últimos años, tengo motivos para creer que el final del ciclo se acerca, y esto es fundamental para entender nuestras proyecciones de valoración. Observemos la situación actual.

Primero, toda la industria está justificando importantes inversiones de capital de expansión y el desarrollo de nuevos hoteles, especialmente en el segmento premium y de lujo, basándose en un supuesto crecimiento de la clase media y el retorno del turismo asiático. En mi opinión, estas expectativas son exageradas en ambos casos.

Las expectativas de crecimiento de la clase media y las subidas de precios me parecen demasiado elevadas. La industria proyecta que la clase media impulsará la demanda de hoteles premium y de lujo. No discuto que la clase media crezca, pero el problema es que la oferta está aumentando a un ritmo superior al de la demanda. Se espera que la oferta de las principales cadenas hoteleras crezca entre un 20% y un 25% en los próximos tres a cinco años, un ritmo que considero demasiado elevado en términos de habitaciones. No creo que la clase media pueda seguir ese ritmo. Positivamente, mucho de ese crecimiento va a ser vía absorción de otras cadenas hoteleras menores u hoteles independientes. Pero de todos modos, creo que las grandes cadenas, incluida Meliá, se están exponiendo agresivamente ante una demanda que, no creo que sea capaz de sostenerse.

Así, en los últimos 2-3 años, la mejora de la oferta ha hecho que la rentabilidad ascienda por encima del coste de capital. Eso está trayendo a todos los pares de la industria a invertir arduamente en expansión, generando un exceso de oferta. Y, en mi opinión, ese aumento de la competencia va a hacer que la rentabilidad caiga por debajo del coste de capital, como ha pasado históricamente en el ciclo de esta industria.

Si bien es cierto que el enfoque que están teniendo los principales operadores está en el segmento premium y lujo debería ser más resiliente, lo cierto es que el exceso de oferta premium-lujo que están creando es totalmente incompatible con el lujo en sí mismo, por lo que están creando una especie de gama alta para la clase media que no es el lujo por mucho que se quiera comparar y no va a tener la misma resiliencia ante una clase media principalmente joven y con poco patrimonio como para considerarse de lujo.

Además, se está sobreestimando la capacidad de la industria hotelera para aumentar los precios a una clase media que, en muchos casos, no tiene suficiente patrimonio económico para soportar estos incrementos. Pienso que la demanda no responderá adecuadamente una vez se terminen los ahorros e incentivos fiscales, especialmente en un entorno económico incierto. Aunque las posibles bajadas de tipos de interés podrían favorecer este escenario, depender exclusivamente de esto para que la tesis sea viable no me parece razonable. Aun si bajan los tipos, no volveremos a los niveles cercanos a cero que vimos en 2020 y 2021. Con los ahorros de estadounidenses y europeos por debajo de los niveles prepandemia, la respuesta no será tan sólida como lo fue en 2022 y 2023. En esos años, la clientela priorizó viajar tras el encierro de 2020 y 2021, lo que llevó a la industria a pensar que las preferencias de los clientes habían cambiado permanentemente.

Yo creo que este cambio en los hábitos de los turistas es temporal y que finalmente retornará a su ciclo habitual. Cuando las crisis económicas se intensifican, los viajes se frenan o se posponen, y no creo que esto sea diferente en el futuro a medio plazo.

La industria está tratando de extrapolar el crecimiento de 2022 y 2023 hacia los próximos cinco años, pero no creo que pueda sostener estos ritmos de crecimiento de precios por más de uno o dos años adicionales.

Eventualmente, tendrá que bajar los precios debido al aumento de la competencia y la caída de la demanda, lo que llevará a problemas tanto de oferta como de demanda en el medio plazo.

Como en cada cambio de ciclo eso tendrá un impacto en la realidad, tendremos que la competencia habrá aumentado, ya lo está haciendo actualmente, y la demanda ya no será suficiente como para cubrir toda la oferta, lo que provocará una presión a la baja de los precios, una caída de la rentabilidad y con ella una bajada de las valoraciones empresariales.

Para que la jugada salga bien al mercado dependen claramente de bajadas de tipos de interés y que se recupere la creación de trabajo para que aumente la tasa patrimonial de los clientes y eso mantenga sólido el turismo. Sin embargo, hay razones para dudar, sabemos ya que los ahorros derivados de los estímulos de la pandemia ya han disminuido y ya se encuentran por primera vez por debajo de niveles de 2019 con la gente manteniendo el gasto a través de tarjetas de crédito, lo cual no es sostenible, y además el mercado cuenta con la resiliencia del segmento de lujo, sin embargo está exponiendo el segmento de lujo a una clase media nueva que no tiene una base patrimonial suficiente como para soportar subidas de precios ni para soportar el mantener ese ritmo de viajes si el entorno macroeconómico se vuelve adverso.

Así que veo más razones para que el ciclo de este mercado llegue a su fin, probablemente nos encontremos ya cercanos a la cúspide y es probable que en un plazo máximo de un par de años empecemos a ver el efecto contrario al auge que se está viviendo actualmente.

VII. Escenario base, proyecciones y valoración

Indicadores Clave Proyectados

El problema que veo es que todos, absolutamente TODOS los competidores, incluida MELIÁ, están invirtiendo muchísimo en nuevos hoteles, sobre todo en el segmento premium-lujo, y haciendo reconversiones de hoteles básicos a hoteles premium-lujo. Así que me preocupa que estemos viendo una sobreinversión en un sector que, ahora está con vientos de cola gracias a la reacción del turista post-covid que prioriza los viajes por encima de todo, pero yo creo que todo tenderá a la normalidad en el medio plazo. No hablemos ya si hay una recesión, en cuyo caso la competencia va a obligar a una bajada ardua y sincronizada de precios de doble dígito.

Teniendo eso en cuenta, siendo conservador, pero no catastrofista, voy a proyectar para 2024 aumentos del 5% que se están ejecutando, con mejoras de la ocupación para completar la normalización pre-pandemia, pero para 2025 y 2026 que no van a ser capaces ser capaces de aumentar precios, y que la competencia va a presionar a la baja los precios, a digito simple bajo (-3 a -4% anual), con una caída de la ocupación nuevamente de 0,5% anual. No es un escenario catastrofista, pero es realista.

Teniendo todo eso en cuenta, siendo conservador, pero no catastrofista, estas son mis proyecciones de ingresos desglosados de Meliá Hotels para el periodo 2024- 2026, así como mis proyecciones de márgenes, rentabilidad sobre el capital y valoración:

Resumen Proyecciones del escenario base:

Comentarios adicionales sobre las proyecciones realizadas:

En términos de costos, se han proyectado subidas salariales por inflación del 3% en 2024 y del 2,8% en 2025 y 2026, además del aumento del personal proporcional al ritmo de apertura de habitaciones de propiedad, alquiler y gestión. La depreciación y amortización se han mantenido proporcional frente a los ingresos respecto al resultado de 2023, aunque podría ser ligeramente inferior, pero no hemos querido ser optimistas en este sentido. Asimismo, el resto de gastos operativos se han proyectado para el periodo 2024-2026 como representativos de un 25,3% de los ingresos, unos 4,5 puntos porcentuales superior a la proporción de 2023, debido a la presión de los aumentos inflacionarios que se mantendrán incluso en el periodo 2025-2026, donde los ingresos caerían por la reducción del precio medio de alquiler de habitaciones y de la ocupación, lo que con una estructura de costos fijos suprimiría a la baja los márgenes operativos del grupo.

Como consecuencia de esto, proyectamos una reducción de casi un punto porcentual en el margen operativo del grupo de cara a 2026 frente a los niveles proyectados en 2024. No es un escenario catastrofista frente a otras ralentizaciones del sector en términos de márgenes, pero sí nos parece bastante coherente, aunque la compañía podría hacerlo mejor. En cuanto al EBITDA, proyectamos unos 538 millones de euros en 2024, como consecuencia de las mejoras en la ocupación y del precio medio de alquiler de habitaciones, pero esperamos que esto vaya reduciéndose paulatinamente debido a la reducción del precio medio de alquiler de habitaciones y de la ocupación, tal y como ya se ha explicado. Así, esperamos que el EBITDA en 2026 sea ligeramente inferior al generado en 2023, poco menos de 490 millones de euros, lo cual sigue siendo muy sólido y mantiene una posición de deuda cómoda para la compañía, excluyendo arrendamientos.

En términos de intereses, se han proyectado tipos de interés medios del 5,4% en 2024, del 4,4% en 2025 y en 2026, como consecuencia de una ligera reducción de los tipos de interés. Si los tipos de interés disminuyen más de un punto porcentual, lo cual es bastante probable, esta mejora en los costos de intereses mejoraría el beneficio neto generado por la compañía. Así, proyectamos que los intereses en términos brutos disminuyan durante el periodo analizado, como resultado de la reducción de la deuda de la compañía.

Proyectamos unos beneficios netos para la empresa de unos 113 millones de euros para 2026, ligeramente inferiores a los registrados en 2023, debido a la caída de ingresos y a los costos fijos sostenidos. No creemos que sea una situación difícil para la empresa, pero los beneficios netos atribuibles a la compañía serían de alrededor de 100 millones de euros para 2026, unos 4 millones menos que en 2023 y unos 20 millones menos que los estimados para 2024, considerando también la distribución de ciertos porcentajes de hoteles en propiedad a las joint ventures, incluyendo la reciente cesión de un 38% a Santander de tres hoteles.

Creemos que esta proyección es realista y conservadora, aunque podría haber sorpresas al alza en términos de ingresos, lo cual presionaría positivamente todas las métricas proyectadas. Este es el escenario con el que trabajamos, coherente con la explicación de esta tesis de inversión y las bases extraídas del estudio de inversión completo publicado.

En términos de deuda, proyectamos para 2026 una deuda neta excluyendo arrendamientos inferior a los 720 millones de euros, a medida que esta se va reduciendo gracias a la generación de flujo de caja de operaciones, con una conversión de beneficio neto a flujo de caja libre normalizado de alrededor del 92,5%, generando unos 94 millones de flujo de caja libre en 2026 y un acumulado de 300 millones en el periodo 2024-2026, que servirán para reducir dicha deuda.

No proyectamos repartos de dividendos ni recompras de acciones, por lo cual hablamos de una tasa de reinversión del 100%, lo que irá mermando el retorno sobre el patrimonio neto a medida que este evolucione positivamente debido a los beneficios no distribuidos. Con un ROE proyectado de alrededor del 12,7% para 2026, una tasa de crecimiento terminal proyectada del 2% y un costo sobre el equity del 8%, obtenemos un múltiplo sobre el valor en libros de 1,5 veces, lo que nos da una valoración de alrededor de 7,59 euros por acción o 6,46 euros por acción si aplicamos un descuento de seguridad del 15% que habitualmente utilizamos en nuestras inversiones para cubrir errores en nuestras proyecciones.

Aunque estamos ante una compañía extremadamente sólida con activos valiosos, el margen de seguridad actualmente no nos parece interesante y creemos que la compañía está perfectamente valorada a día de hoy, sin ofrecer una oportunidad de entrada. Sin embargo, será muy interesante vigilar su evolución en los próximos meses, ya que su naturaleza cíclica probablemente vuelva a dar una oportunidad de entrada próximamente y debemos estar preparados para ese momento. Estaremos en constante revisión de nuestras perspectivas de valoración.

De momento, el resultado del estudio es: no comprar Meliá Hotels por no contar con un descuento interesante en términos de retorno sobre el capital, considerando una industria que se acerca al pico de ciclo y que deberá revertirse a la media. Sin embargo, la compañía ha superado los requisitos para aprobar el Estudio de Inversión, y por ende, daremos cobertura permanente a la empresa, tratando de encontrar el momento adecuado para abrir una posición en la compañía que nos pueda generar valor.

Disclaimer

El presente documento ha sido elaborado por Vanguard Research con fines exclusivamente informativos y educativos. No pretende, bajo ninguna circunstancia, emitir recomendaciones de compra o venta de valores ni de cualquier otro instrumento financiero. Todo análisis, estudio, y precio objetivo presentado en este informe constituyen estimaciones realizadas por Vanguard Research basadas en su propia metodología y análisis independiente.

Vanguard Research declara que la elaboración de este informe se ha realizado de manera independiente y autónoma, sin haber recibido ningún tipo de retribución, directa o indirecta, por parte de las entidades o valores mencionados en el mismo. Asimismo, se enfatiza que las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso y Vanguard Research no asume responsabilidad alguna por decisiones de inversión que terceros puedan tomar basadas en el contenido de este informe.

Los inversores deben ser conscientes de que las inversiones en valores y otros instrumentos financieros implican riesgos, incluida la posible pérdida del principal. Por lo tanto, se recomienda encarecidamente realizar una evaluación detallada y consultar a un asesor financiero independiente antes de tomar cualquier decisión de inversión.

Este documento no puede ser reproducido, distribuido o publicado por ninguna persona con fines distintos a los expresamente autorizados por Vanguard Research.

Bien, hasta aquí el análisis de Noely.

Te vuelvo a recordar que te pases por su web The Vanguard Research y la guardes en marcadores para ver sus análisis, lo puedes también seguir en Twitter en @thephoenixinv.

Si te ha ayudado y te ha parecido un buen análisis compártelo y etiqueta a su autor (Noely) para apoyar su trabajo.

Sin más, un saludo compañero.

gracias!

A ti :)