Bienvenido a una nueva edición de Valuation Matters

Vamos a desentrañar el misterio que rodea a los informes de auditoría.

Muchos inversores lo pasan por alto y es una parte crítica e importante de comprender dentro de los informes financieros de la empresa.

¿Alguna vez has intentado leer uno y has acabado más confundido que al principio?

No estás solo, y estoy aquí para ayudarte.

En esta edición, no solo te explicaré qué es un informe de auditoría y dónde encontrarlo, sino que también te guiaré paso a paso sobre cómo leerlo e interpretarlo de manera efectiva.

¡Prepárate para conocer todo sobre los informes de auditoría y tomar decisiones mejores decisiones!

Vamos a ello, ¿estás listo?

Cómo leer un informe de auditoría

El informe de auditoría se encuentra en el informe anual de una empresa. Es una sección breve a la que muy pocos inversores prestan atención.

Sin embargo, es muy importante leer cuidadosamente el informe del auditor y su opinión para comprender cómo se han elaborado los estados financieros y si existe algún problema con ellos.

Leerlo nos puede evitar de sustos y nos da pistas de donde la compañía podría estar siendo más opaca con su contabilidad.

Trataremos el estándar de las empresas americanas, en otros países o reguladores este orden puede variar, pero sigue siendo una estructura similar.

¿Qué es un informe de auditoría?

Cualquier empresa cotizada debe proporcionar los estados financieros auditados por auditores ‘’externos’’ a la compañía. Indico externos entre comillas porque son pagados por la propia empresa.

Por lo general, el informe de auditoría es una carta que los auditores mandan a la empresa con su opinión. Esta dice si los estados financieros de la empresa cumplen con los principios de contabilidad generalmente aceptados (GAAP en EE.UU.) y están libres de errores materiales.

Además, cuenta con una segunda parte, donde se tratan los controles internos de la compañía y también expresan su opinión sobre ello.

Lo puedes encontrar antes o inmediatamente después de la información financiera. En los 10-K (empresas americanas) lo encontrarás en el Item-8.

Las auditorías están diseñadas principalmente para determinar si los estados financieros de una empresa están "razonablemente expresados". En otras palabras, esto significa que las auditorías no siempre cubren suficiente terreno para identificar casos de fraude. En resumen, una auditoría limpia (Unqualified opinion) no ofrece garantía de que la contabilidad de una organización sea completamente correcta.

Qué incluye el informe de auditoría

La mayoría de los informes de auditoría suelen incluir tres apartados:

Opinión (Opinion on the financial statements):

El más relevante. Aquí el auditor expresa su opinión sobre los estados financieros y controles internos. Si los auditores no encuentran ningún problema con las declaraciones, simplemente dicen ‘’de conformidad con los principios contables generalmente aceptados (GAAP or ‘’in conformity with generally accepted accounting principles)’’, o la opinión que tengan.

Existen 4 tipos de opiniones que veremos en el siguiente punto y la parte más importante de comprender.

Fundamentos de la opinión (Basis for Opinion):

Explica por qué el auditor llegó a su conclusión. El auditor dice que siguió las reglas de auditoría, lo que significa que hicieron todo lo posible para asegurarse de que los informes financieros no tienen errores graves o fraudes.

Para lograr esto, evaluaron los riesgos de errores o fraudes en los informes financieros y tomaron medidas para manejar esos riesgos. Revisaron la evidencia en los informes financieros, evaluaron los métodos contables usados y las estimaciones hechas por la empresa, y también evaluaron cómo se presentan los informes financieros.

En resumen, el auditor está diciendo que ha hecho su trabajo siguiendo las reglas y que, basado en ese trabajo, cree que los informes financieros están bien o no, dependiendo de la opinión.

Cuestiones clave de la auditoría (Critical Audit Matters or Key Audit Matters):

Este apartado detalla los temas o áreas que presentaron un desafío particular durante la auditoría debido a su complejidad o subjetividad.

No afecta la opinión del auditor sobre los estados financieros en su conjunto, pero señala las áreas que requirieron un análisis más detallado. Es decir, aunque la opinión sea limpia, deben detallar dónde tuvieron mayores complejidades.

Esta sección es importante porque proporciona transparencia sobre las áreas que podrían representar riesgos financieros o de cumplimiento para la empresa.

Es importante revisar dónde tuvieron más dificultades a la hora de auditar y revisarlo junto con las notas a la memoria. Normalmente encontraremos valoraciones subjetivas como puede ser el Goodwill cuando son empresas con opinión sin salvedades.

No obstante, si la opinión no es favorable, encontraremos las salvedades o problemas detectados, si se requiere la opinión de un tercero, la veremos aquí. Todo esto vendrá aquí detallado o en un cuarto apartado especial para ello.

Ahora veamos la parte más importante, los tipos de opinión que un auditor suele emitir y qué significa cada una de ellas.

Antes, no olvides suscribirte si todavía no lo has hecho para seguir aprendiendo sobre inversiones y tomar ventaja.

Opinión del Auditor

La opinión del auditor es el punto crítico por detectar en un informe de auditoría, pues en base a ella podemos saber si hay irregularidades bajo su criterio.

Como he mencionado anteriormente, la opinión se encuentra en el primer apartado de este documento. Podremos encontrar un cuarto párrafo o en el CAM (Critical Audit Matters) donde explica su opinión si encuentra algún tipo de salvedad.

El auditor puede emitir cuatro tipos de opiniones ‘’unqualified opinion’’, ‘’qualified opinion’’, ‘’adverse opinion’’ o ‘’disclaimer of opinion’’.

En este caso, uso la terminología en inglés, ya que es más conocido y será más fácil de localizar.

Veamos los tipos de opinión:

Unqualified Opinion

Esto sería una opinión sin calificaciones o también se puede llamar opinión limpia, opinión sin reservas, sin evidencias, sin salvedades… etc.

Con esta, el auditor nos dice que los estados financieros están libres de errores materiales después de la auditoría.

Una opinión sin evidencias es el tipo más común que se da en un informe de auditoría. Al igual que cualquier opinión de auditor, no juzga la posición financiera real de la empresa ni interpreta los datos financieros.

Simplemente indica que el auditor ha visto suficiente información para concluir que los estados financieros de la empresa se ajustan a los GAAP y representan de manera justa la posición financiera de la empresa para el período de tiempo indicado.

Se emite cuando el auditor cree que todos los cambios, políticas contables, y su aplicación y efectos, han sido divulgados correctamente.

Cabe destacar, que la ausencia de evidencias no garantiza que no las haya.

Debemos revisar los CAM (Critical Audit Matters) para ver dónde el auditor encontró mayores dificultades a pesar de ser una opinión sin salvedades.

Ejemplo:

Qualified Opinion

Se trata de una opinión con reservas, con calificaciones, con salvedades, etc.

En este caso se da cuando los registros financieros de la empresa no han seguido los principios contables generalmente aceptados (GAAP) en todas sus transacciones financieras, pero no se trata de algo generalizado. Es decir, no afecta materialmente a la situación de la empresa.

También, puede emitirse por opiniones con salvedades respecto a la presentación de las notas a la memoria de la empresa.

Asimismo, se puede dar el caso de que el auditor no tenga un alcance suficiente para reunir los datos o evidencia suficiente para respaldar algunos puntos de los estados financieros. Por tanto, sin una verificación suficiente, no se podrá emitir una opinión limpia.

Otros motivos pueden ser la incertidumbre de las estimaciones de los directivos, la falta de un estado de flujos de caja podría ser motivo de una opinión con reservas.

A pesar de esto, no es algo malo per se. Puesto que es similar a la ‘’Unqualified Opinion’’ u opinión limpia.

El auditor proporcionará más detalles sobre esta opinión normalmente en el apartado CAM o si se requiere un cuarto apartado, dónde explicará el porqué de su opinión.

Podría ser una ‘’qualified opinion’’ simplemente debido a una limitación del auditor en su alcance o algún método empleado que no siguiera los principios GAAP.

No obstante, que haya una desviación de la presentación GAAP que no sea generalizada en todas sus cuentas, no es algo que cambie la foto final de los estados financieros.

Sin embargo, es importante ver qué puntos el auditor detectó esto y revisarlo en las notas a la memoria para ver cómo se está contabilizando.

Intentaremos formarnos nuestra opinión al respecto y ver si se trata de partidas materiales que puedan dañar la situación de la empresa.

De todos modos, esto es algo que posiblemente no siente muy bien al mercado y podemos tomar ventaja si conocemos la compañía.

Por lo general, es aceptado por el mercado aunque se trata de una ‘’yellow flag’’ importante a revisar y comprender.

Ejemplo:

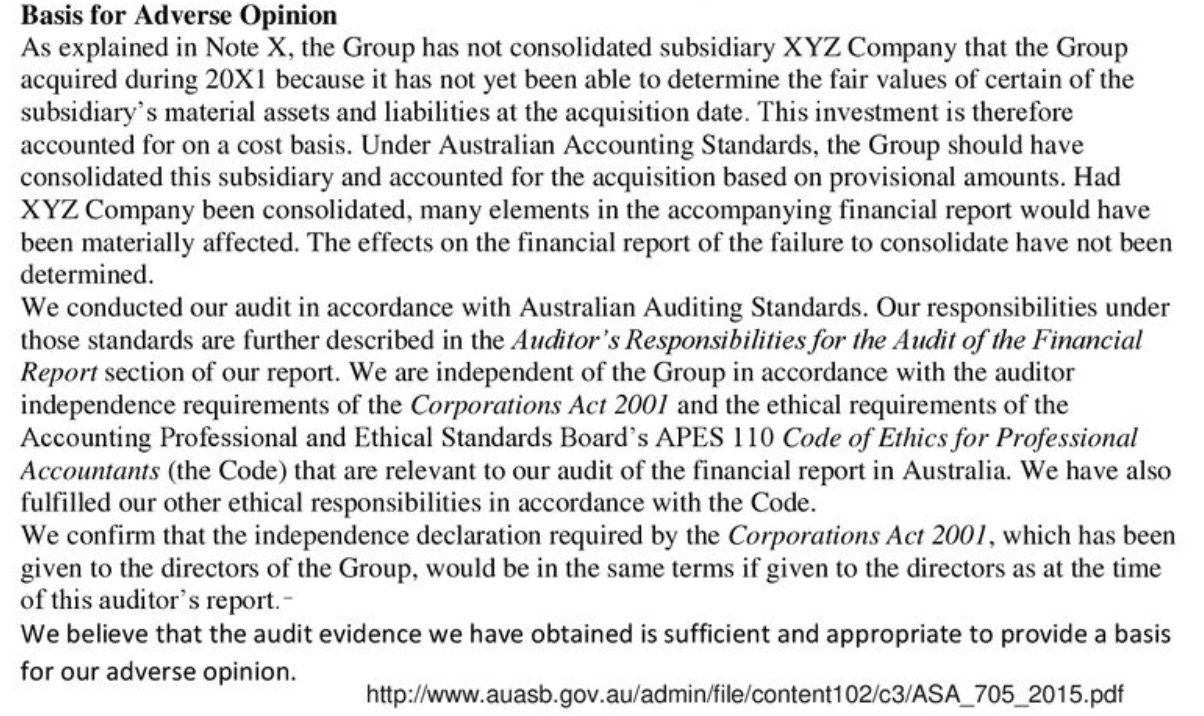

Adverse Opinion

La opinión adversa es la más desfavorable que puede recibir una compañía y se trata de una ‘’red flag’’.

Esta indica que los registros contables de los estados financieros no están de acuerdo con las normas y contienen errores materiales y generalizados a lo largo de toda la contabilidad de la empresa.

Es decir, están tergiversados, incorrectos y no reflejan la imagen fiel y salud de la empresa.

Una ‘’adverse opinion’’ puede ser un indicador de que la empresa está cometiendo algún tipo de fraude contable y dañar gravemente su reputación.

Por eso, las empresas si reciben una opinión adversa, se ven obligadas a contratar nuevo personal de relaciones públicas o despedir el departamento de contabilidad para tratar de volver ganar la confianza de los inversores.

Sin embargo, en empresas pequeñas, podemos incluso ver cómo cambian incluso de nombre para limpiar su imagen.

Cuando se emite este tipo de opinión muchas veces se demuestran fraudes y las empresas finalmente acaban siendo excluidas de bolsa o acaban quebrando.

Ejemplo:

Disclaimer of Opinion

Si el auditor no puede completar el informe de auditoría debido a la ausencia de registros en las transacciones financieras o a la cooperación insuficiente por parte de la directiva, el auditor emitirá una renuncia de opinión (Disclaimer of Opinion).

Realmente esto es una limitación en el alcance del auditor para comprobar la veracidad de las cuentas, y lo que dice es que no puede emitir ninguna opinión en base a todo lo reportado para la elaboración de los estados financieros.

Una renuncia de opinión (disclaimer of opinión) no es una opinión en si misma, sino la imposibilidad de tenerla.

Esto puede hacer saltar las alarmas de los inversores y es también muy negativo, calificado como una ‘’red flag’’.

Ejemplo:

Conclusiones

En conclusión, los informes de auditoría son una herramienta esencial para entender cómo se han formulado los estados financieros de una empresa. Aquí están las claves para entenderlos:

¿Qué es un informe de auditoría? Es un documento que proporciona la opinión de un auditor sobre si los estados financieros de una empresa cumplen con los principios de contabilidad generalmente aceptados y están libres de errores materiales o posibles fraudes.

¿Dónde encontrarlo? Se encuentra en el informe anual de una empresa, normalmente antes o después de la información financiera.

¿Cómo leerlo? El informe normalmente incluye la opinión del auditor, los fundamentos de la opinión y los detalles sobre los temas o áreas que presentaron un desafío durante la auditoría(CAM).

Importancia de la opinión del auditor: Hay cuatro tipos de opiniones que un auditor puede emitir: unqualified (opinión sin calificaciones), qualified (opinión con calificaciones), adverse (opinión adversa) y disclaimer of opinion (renuncia de opinión). Cada una de estas opiniones tiene un significado diferente y puede indicar problemas potenciales con los registros financieros de la empresa.

En resumen, leer e interpretar correctamente un informe de auditoría puede proporcionarte una comprensión más profunda de la situación de una empresa y ayudarte a tomar decisiones de inversión más informadas.

Espero que te haya resultado útil.

Compártelo con otros inversores que les pueda ayudar.

Gracias por leer Valuation Matters. Este post es público, así que siéntete libre de compartirlo.

Muy bueno!

Y habiendo sido auditor, muy acertado también.

Saludos