‘’Creo que es hora de ser humildes hoy, nos hemos equivocado’’ Lars Wingefors

Así respondía Lars a una pregunta relacionada con el guidance, y sinceramente mi opinión es que sí se ha equivocado no solo por la revisión del guidance sino por la poca transparencia a la hora de comunicarlo, otro error por parte de Lars o de quien le haya asesorado para esta presentación de resultados ha sido comunicar un día como este la posibilidad de realizar una spin-off, sin embargo, creo que las decisiones que se están tomando son las correctas más allá de estos puntos.

A pesar de este inicio catastrofista, mi opinión sobre Embracer no ha cambiado en absoluto, me reafirmo que estoy en el sitio correcto, no sé si en el momento correcto dado el entorno macro actual, pero que mejor que navegar un entorno difícil de la mano de lo que para mí creo que acabará siendo un auténtico outsider de la industria, y a lo largo de todo el artículo iremos viendo por qué a pesar de estar en desacuerdo en varios puntos.

Como dirían los tuiteros, agarra una taza de café porque va a ser intenso y vamos a desgranar en detalle todo lo sucedido que no es poco.

Guidance y gran error de comunicación, motivo de la caída.

El guidance se rebaja, de acuerdo, era algo que estaba sobre la mesa, de hecho yo esperaba unos 9bn SEK, por debajo del guidance anterior. Sin embargo, no me ha gustado nada que no hayan sido transparentes a la hora de comunicar el guidance para el próximo año fiscal 23/24.

Es decir, nos dicen que se reafirma, pero ojo, esto no es cierto por varios motivos ya que la anterior guía no estaba incluida las últimas adquisiciones, el retraso de Dead Island ni la última adquisición de Hopoo Games, por tanto, eso de que ‘’reafirmamos el guidance’’ es cuanto menos cuestionable ya que realmente es un ajuste a la baja de al menos el 10% para el próximo año fiscal contando con que Dead Island venda en torno a 1,25 millones de copias.

Si bien es cierto, en la conferencia de resultados ya en las preguntas lo aclaran, pero deberían haber sido sinceros desde el primer momento, el mercado no se chupa el dedo, por tanto hubiera sido mejor decir: ‘’Reafirmamos el guidance pero debemos tener en cuenta que ahora incluimos las adquisiciones y el retraso en Dead Island para el próximo año fiscal’’.

Dicho esto, hay que tener en cuenta que en el guidance están incluidos acuerdos ‘’transformadores’’ que están negociando con plataformas para la publicación de sus juegos de mayor inversión, y esto es positivo dado el entorno que vivimos, ya que te reduce el riesgo financiero, pero por contrapartida también te limita el beneficio que puedes obtener, por tanto hemos de tener en cuenta que la reducción también se toma en consideración.

Además, deberíamos ser sinceros con nosotros mismos ya que el mercado de gaming ha sufrido dos revisiones a la baja en lo que llevamos de año, pasando de un crecimiento del +5% hasta un decrecimiento del -4%, por tanto no es algo puramente relacionado con Embracer sino el mercado en general ya que hablamos de una revisión a la baja del 9%.

No obstante los segmentos que más preocupan ante un entorno de recesión son Tabletop Games y Mobile Games.

‘’Y la razón principal de la reducción en el pronóstico es reflejar una recepción mixta de nuestros lanzamientos clave para PC/Consola del segundo trimestre. Eso tendrá un impacto en las ventas por catálogo en los próximos trimestres. También tiene en cuenta los cambios en la lista de lanzamientos dentro de PC/Consola, incluido el cambio, con respecto a Dead Island 2 de febrero a abril.

También tenemos una visión más cautelosa sobre la situación macroeconómica actual, particularmente en relación con el segmento móvil y el segmento Tabletop. El pronóstico incluye una variedad de resultados de acuerdos de asociación y licencia con varios socios de la industria que se espera que se completen durante el año fiscal 2022-2023’’

Antes de pasar a revisar los segmentos operativos, veamos las decisiones tomadas en cuanto a la gestión del negocio, ya que ha sido relevante todo lo que se ha hablado durante la conferencia de resultados.

Deuda, pagan 6,2bn SEK y esperan lograr el objetivo de 1x Deuda Neta/Adj. EBIT NTM para final de año, sin vencimientos materiales hasta 2024.

Working Capital, ha consumido toda la generación de caja de la compañía, gran parte debido al negocio de Asmondee, pero lo explicaré en detalle en el apartado de Tabletop Games.

Generación de caja, antes de la inversión en working capital la compañía ha generado 2,5bn SEK de CFO en un trimestre y 4,1bn SEK en los primeros seis meses, aunque no es del todo correcto dada la estacionalidad tanto de Asmondee y en los lanzamientos de juegos, hablamos de un run rate de 8,2bn SEK sobre un EV de 70bn SEK, unas 8x OCF. El Operating Cash Flow suele ser un proxy bastante acertado del EBIT ajustado, por tanto, en línea con el rango bajo del guidance.

EPS Ajustado, en base a mis criterios fue de 1,32 SEK en el trimestre frente a 1,95 SEK comunicado, con 1,97 SEK para el semestre que anualizados son 3,94 SEK, el equivalente a P/E 11x mirando el run rate del H1.

¿Por qué Lars podría ser un Outsider?

En mi tesis de Embracer, comentaba sobre como se desenvolvería Lars Wingefors en este entorno con la valoración de sus acciones deprimida, pues bien, ya tenemos respuesta y como intuía no está dispuesto a regalar sus acciones aunque le gustaría continuar activo en el mercado de M&A y si alguna empresa está dispuesta a vender a valoraciones más bajas está dispuesto a negociar.

‘’En general, me gustaría estar activo en el mercado. Pero es difícil hacer adquisiciones muy grandes y considerables si su moneda se valora como lo está actualmente. Sería... podría ser destructivo para el valor de los accionistas. Y, obviamente, si hay una empresa fantástica y muy importante dispuesta a vender a valoraciones significativamente más bajas, estoy aquí para hablar’’.

Cabe destacar, que a pesar de que el número de acciones se ha multiplicado casi por 4x desde su IPO, su EBIT por acción lo ha hecho por 20x y los beneficios por acción por 6x, con ampliaciones de capital seleccionadas tanto para inversores institucionales como para los empresarios de los negocios adquiridos a valoraciones medias de 20x EV/EBIT.

M&A

Embracer ha crecido mucho en especial durante los últimos dos años, y actualmente tienen un gran pipeline con 237 juegos y 25 AAA para los próximos años y si tu moneda de pago (acciones) están infravaloradas me parece correcto explotar todo lo que tiene tiene el grupo actualmente entre manos y hacer adquisiciones selectivas dispuestas a bajar de precio como comenta Lars o pequeñas que se puedan realizar con el flujo de caja de la compañía.

‘’ En Juegos Móviles, parece que hay muchas cosas a la venta, pero en la Consola/PC, el negocio sigue siendo, diría yo, un mercado sólido para las empresas, tanto en el mercado privado como en el privado. Así que las expectativas son cada vez más razonables. Y creo que muchas personas aprecian el ecosistema y la plataforma que hemos construido en Embracer. Pero, para ser justos, tenemos las piezas que necesitamos. En general, tenemos las piezas que necesitamos para tener éxito como grupo. Así que no necesitamos adquirir muchas empresas para crecer’’.

Spin-off

El anuncio de alguna posible spin-off ha levantado ampollas, sobre todo para muchos tuiteros suecos que han tenido la oportunidad de ‘’regocijarse como un guarrino en la charca’’ como bien diría Ismael Clemente, ante la posibilidad de que la estrategia de Lars no esté funcionando.

Si bien es cierto que el motivo de alguna spin-off puede estar relacionando con algún tipo de desacuerdo entre los grupos creo que esto no es así, y daré mi punto de vista aunque los desacuerdos pueden ser posibles, tampoco vería mal si tienen que deshacerse de algún grupo operativo por ello, pero antes analicemos la situación.

Recordemos que Lars es el principal accionista de Embracer, y es el primer interesado en crear valor para el accionista y su razonamiento sobre realizar una spin-off tiene todo el sentido, ya que dentro de Embracer hay compañías rentables y generadoras de flujo de caja, pero también hay muchos proyectos que lo que hacen es consumir ese flujo de caja, ya que un videojuego puede tardar 4 años en desarrollarse, por tanto hay compañías dentro de Embracer que no afloran todo el valor que aportan.

‘’Hay un nuevo entorno de mercado y creo que debemos ser realistas. Y construimos un grupo fantástico de empresas juntas, pero una de las estrategias y las estrategias que tenemos es, obviamente, continuar creciendo, por ejemplo, mediante adquisiciones. Pero es difícil cuando marcamos que las valoraciones son las que son hoy.

Tenemos negocios increíbles que generan flujos de efectivo sustanciales hoy, líderes del mercado. Y luego tenemos negocios increíbles en los que decidimos invertir en el futuro, los flujos de efectivo estarán en el futuro. La combinación de estos no es potencialmente óptima en el entorno actual del mercado. Entonces, uno de los resultados potenciales podría ser tomar una o algunas compañías increíbles, convertirlas en compañías públicas separadas. Pero, obviamente, necesitamos que este equipo de revisión especial haga su trabajo. Tengo, obviamente, como un accionista mayoritario, con suerte, algún aporte en esa discusión.’’

Especulando sobre esto, y dados los movimientos que han realizado moviendo el estudio americano de Volition y de Eidos Shanghái hacia Gearbox, podría tener todo el sentido preparar una spin-off dada la calidad de las IP de Gearbox unificándola con alguna más y sacar a bolsa una compañía americana con franquicias como Borderlands, Tiny Tina’s, Brother in Arms, Duke Nukem, Saints Row… no he analizado esto en detalle y lo que podría valer de forma independiente, pero creo que podría ser una forma de aflorar valor.

Sin embargo, Gearbox no lleva mucho tiempo bajo el paraguas de Embracer, y podríamos decir que hay ‘’desacuerdos’’ pero si realmente hubiera desacuerdos, Lars no metería el estudio AAA de Volition y de Shanghái, simplemente vendería la compañía o directamente haría la spin-off.

Cabe destacar que en el caso de que se produjera una spin-off, el mayor accionista de la compañía escindida seguiría siendo Lars y por concluir, hablamos de que es una posibilidad, no tiene ni porque suceder y si sucediera creo que no sería algo en el corto plazo, sino una opción más.

Recompra de acciones sobre la mesa

Con el uplisting programado para final de este año, Embracer podrá recomprar acciones, algo que anteriormente no ha podido hacer dadas las limitaciones del mercado secundario, y Johan Ekstrom, CFO de la compañía lo pone sobre la mesa.

‘’Y vemos, por supuesto, los beneficios de hacer esto. Entonces, la razón es aumentar la liquidez de nuestras acciones, nos hará una empresa más conocida en todo el mundo. Nos permitiría tener programas de recompra de acciones y también nos brinda valiosas estructuras de gobierno y control interno que nos convertirán en un mejor grupo de empresas’’.

Una decisión que de llevarse a cabo podría ser una parte importante del upside a largo plazo de la compañía, ya que de materializarse la tesis podría recomprar acciones con el flujo de caja generado a valoraciones bajas, y una vez reconocido el valor de la empresa y vuelva estar bien valorada continuar con su estrategia de consolidación, similar a lo que realiza Goeasy.

Coste de capital

Una de las cosas que salta a la vista cuando lees ‘’The Outsiders’’ es que piensan como inversores, y no suelen ser personas directamente formadas como directivos de compañías, sino que tienen una mentalidad empresarial y experiencia en el sector.

Lars Wingefors sabe que hoy el coste de capital es alto, más que en los últimos diez años, y si las inversiones que vaya a realizar tanto orgánicas como inorgánicas no superan ese coste de capital no las va a realizar y exigirá un mayor margen de seguridad.

‘’El aumento del costo de capital afectará nuestro negocio en el futuro. Los ajustes en el costo de capital requerirán, en comparación con antes, que las inversiones actuales y futuras, tanto orgánicas como inorgánicas, tengan una barrera mínima más alta con un margen de seguridad que justifique la asignación de capital. Necesitamos continuar con nuestro fuerte enfoque en la ejecución de nuestro negocio en curso en todo el mundo.’’

Entonces... ¿Es Lars Wingefors un outsider?

Bueno, creo que las similitudes están ahí, pero aún le queda ejecutarlo y demostrarlo. Pero las decisiones que está tomando van camino de ello y confío en que esto se acabe materializando a largo plazo, aunque a corto plazo la compañía vaya a sufrir dado que es consumo discrecional aunque el negocio de PC/consola no sufrirá tanto como los demás segmentos, en mi opinión los tiempos turbulentos son los mejores para demostrar si realmente acabará siendo un outsider o no, pero si logra realizar una buena gestión del capital durante los próximos años podría serlo sin duda alguna, y creo que el camino es el correcto.

Una vez visto todo lo en lo que la estrategia del negocio se refiere vayamos a ver que está sucediendo en cada uno de los grupos operativos, aunque Krevix publicó un tweet al respecto que lo resumía bastante bien pero haré un repaso y miraremos varias cosas que me parecen relevantes en detalle.

PC/Consola

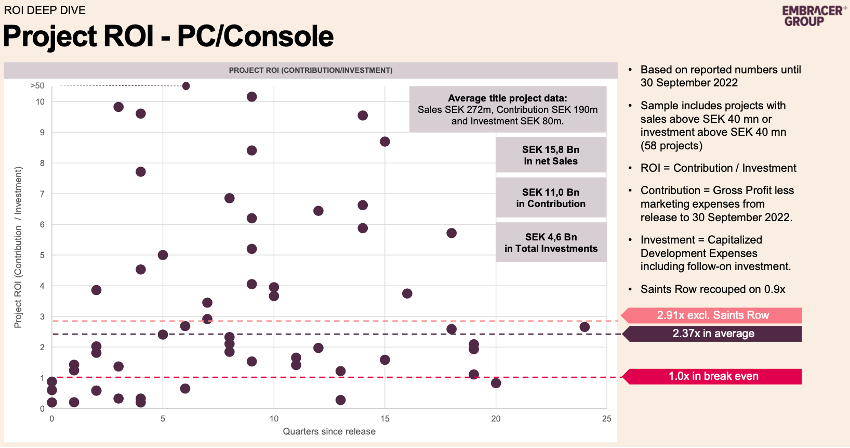

El segmento de mejor comportamiento a pesar del mal lanzamiento de Saints Row, el back catalog sigue tirando fuerte en máximos históricos haciendo 1.883m SEK, 1.526m SEK de nuevos lanzamientos y 688m SEK de Otros con un 46%, 45% y 17% de las ventas respectivamente y un margen EBIT ajustado del 34%.

No han reportado la cifra de copias vendidas de Saints Row como era de esperar, pero sí que el ROI se sitúa en 0,9x, cerca de alcanzar la rentabilidad, por tanto estimo que el número de copias habrá estado entre 1,5 – 2m frente lo que los analistas esperaban de entre 1-1,5m de copias y yo personalmente también. A pesar de cumplir expectativas financieras la directiva no está contenta con el lanzamiento como es comprensible dado los problemas del juego.

Los principales títulos contribuyentes del back catalog han sido Valheim impulsado por la incorporación en el Game Pass para PC, regalías de Tiny Tina’s Wordenlands, Borderlands 3, Star Trek Online, Neverwinter, Deep Rock Galactic, Hot Wheels, Wreckfest, Mythforce y Risk of Rain 2.

El crecimiento orgánico se sitúa en el 57%, para ser justos impulsado por el lanzamiento de Saints Row en el periodo y el tipo de cambio favorable. Además, el ROI baja hasta las 2,37x, influenciado por malos lanzamientos, pero esto creo que hay que explicarlo en detalle porque creo que no se entiende bien.

De acuerdo que se han acumulado malos lanzamientos, pero hemos de tener en cuenta que el entorno macro no ayuda a realizar buenos lanzamientos y que un juego AAA el ROI suele ser inferior, aunque en términos absolutos la contribución suele ser mayor. También el mal lanzamiento de de Saints Row penaliza bastante el ROI de Embracer.

No me parece algo preocupante actualmente, pero algo sin duda a monitorear aunque a futuro espero que el ROI decrezca debido a los lanzamientos de videojuegos AAA.

Acontecimientos relevantes

Anuncian que están trabajando en acuerdos de asociación y licencia con varios socios de la industria, este acuerdo cubre varios juegos de gran presupuesto (AAA) para los próximos seis años. Se cerrarán parte a lo largo de este año lo que mejoraría la previsibilidad, reduciría el riesgo comercial y proporcionaría un impacto positivo en la generación de caja y cuenta de resultados. También permite mayores inversiones para hacer mejores juegos en las IP de Embracer. Este acuerdo está incluido en el rango de EBIT ajustado para este año y el siguiente, como ya mencioné, esto te topa el upside pero te reduce el riesgo comercial.

‘‘Un resultado de tales esfuerzos para capitalizar el valor que hemos creado es una asociación transformadora y un acuerdo de licencia en el que hemos trabajado con varios socios de la industria. Este acuerdo cubre una variedad de próximos juegos de gran presupuesto durante los próximos seis años. Esperamos que la totalidad o parte de este acuerdo se cierre durante este año fiscal. Por lo tanto, mejoraría la previsibilidad, reduciría el riesgo comercial y proporcionaría un impacto positivo en nuestro flujo de efectivo y ganancias. También permitiría mayores inversiones para hacer juegos aún mejores basados en IP establecidas y nuevas. El impacto del acuerdo antes mencionado será un factor en nuestro rango de EBIT ajustado previsto para este y el próximo año fiscal’’.

‘‘estoy entusiasmado con el potencial de eso, cómo podría ser transformador para nosotros. Y, de hecho, hemos construido la mayor cartera de juegos en la industria, porque no tenemos nuestra propia plataforma como muchos otros. Nos gusta sacar provecho de eso y esta es una forma de hacerlo. Pero sin exagerar, estad atentos.’’

Especulando sobre esto, puede tener sentido una asociación con Xbox dado el proyecto que tienen entre manos de Perfect Dark con Crystal Dynamics-Eidos Montréal y los acuerdos celebrados en el pasado, como la exclusividad en el lanzamiento de ‘’Rise of the Tomb Raider’’, por la que pagaron 100m$ solo por una exclusividad temporal, por tanto, vemos la magnitud que podría tener una serie de acuerdos con las plataformas para mitigar el riesgo del entorno macro.

‘’Una asociación que anunciamos a principios de este año es nuestro trabajo de desarrollo conjunto con el estudio The Initiative de Microsoft. Estamos trabajando en el icónico juego Perfect Dark y el proyecto va muy bien. Lo que ha sido tan prometedor internamente es ver cómo nuestro equipo aprovecha esta oportunidad, una nueva forma de trabajar mientras pensamos en el futuro de nuestra forma de trabajar, colaboración entre estudios, zonas horarias, geografías, diferentes empresas. Todos se volverán más comunes. Así que es genial ver al equipo de The Initiative y a nuestro equipo en Crystal Studios trabajando tan bien juntos’’.

Como ya he mencionado, el estudio de desarrollo de Volition, pasará de Plaion a Gearbox, siendo la primera transferencia entre grupos internos de un estudio importante y no tiene por qué ser la última. También Eidos Shanghái se integrará bajo el grupo de Gearbox.

Legacy of Kain

En una encuesta lanzada por Crystal Dynamics-Eidos parece que los amantes de la franquicia de Legacy of Kain quieren volver a jugarla y podrían estar trabajando en revivirla, Embracer esto lo sabe hacer muy bien como ha demostrado desde su IPO.

‘’En el pasado, descubrimos que las encuestas generalmente obtienen entre 1000 y 3000 respuestas. Pero cuando hablamos de Legacy of Kain, recibimos más de 100 000 respuestas y 73 000 jugadores lo completaron por completo. Y si usted es uno de ellos, le agradecemos mucho y apreciamos que haya sido un gran esfuerzo dado que la encuesta fue bastante extensa’’.

Lanzamiento del trimestre

Saints Row, algo mejor de lo que esperaba desde el punto de vista financiero, pero igualmente hay que reconocer que las expectativas en él eran altas y ha decepcionado. Destroy All Humans 2 – Reprobed estuvo por debajo de las expectativas y Way of the Hunter, un IP creada nueva, si que cumplió las expectativas puestas en ella.

‘‘Financieramente, Saints Row se ha desempeñado en línea con las expectativas de la gerencia en el trimestre. Sin embargo, la recepción de Saints Row no cumplió con todas las expectativas y dejó a la afición parcialmente polarizada.’’

Próximos lanzamientos

Goat Simulator 3 de Coffee Stain se lanzó el 17 de noviembre, aunque los críticos no le han dado buena puntuación, los jugadores de PS5 le dan una valoración alta de 9,3 para el juego de Coffee Stain. No obstante es pronto para sacar conclusiones pero parece que está siendo bien acogido por el público.

Evil West, desarrollado por Flying Wild Hog de Plaion, pero el publisher y propietario de la IP es Focus Entertaiment (externo) será lanzado el 22 de noviembre. Un juego de disparos en tercera persona que tiene más de un millón de visualizaciones en YouTube.

Dead Island 2, desarrollado y publicado por el estudio interno de Deep Silver Dambuster de Plaion y publicado también por Deep Silver de Plaion, se retrasa el lanzamiento de febrero al 28 de abril. En la tesis de Embracer hablamos sobre este juego.

‘’Teniendo en cuenta que los fanáticos han estado esperando 10 años o cuatro años, entonces, dependiendo de cómo veas las cosas, retrasar el juego otras 12 semanas para asegurarse de que los fanáticos consumidores tengan un juego pulido y libre de errores en sus manos. Para mí, fue una decisión fácil: la calidad es lo primero.’’

After de Fall, juego de VR desarrollado por Vertigo Games y nominado a los Game Awards como mejor juego VR, llegará a PlayStation VR2 el 22 de febrero de 2023.

SpongeBob SquarePants: The Cosmic Shake, desarrollado por el estudio propio de Purple Lamp Studios y publicado por THQ Nordic será lanzado en 2023, el remake del anterior juego de Bob Esponja lanzado en 2020 vendió más de 2 millones de copias.

El pipeline se sitúa actualmente en 234 proyectos de PC/Consola con los 25 AAA que se lanzarán antes de marzo de 2026.

Adquisición Risk of Rain

Después del trimestre, Gearbox adquirió la IP de Risk of Rain junto con todos los juegos lanzados en la franquicia de videojuegos de Hopoo Games. Risk of Rain 2 en marzo de 2021 ya tenía más de 4 millones de copias vendidas solo en Steam, sin contar las demás plataformas. La segunda edición de Risk of Rain fue publicada por Gearbox y ya tenían relación anterior, el juego tiene más de 215.000 reseñas en Steam y con el 96% positivas, aún no se revelaron detalles del acuerdo.

Tabletop Games

Asmodee creció un 9% gracias a los juegos de cartas coleccionables algo que redujo el margen EBIT hasta el 14% en parte debido a que son acuerdos de licencia para la distribución con un menor margen que los juegos de mesa que tuvieron un desempeño peor.

Bueno, vimos una mezcla en los márgenes brutos en los segmentos de Tabletop, más juegos de cartas coleccionables, menos juegos de mesa, y eso está afectando nuestro margen bruto básicamente en el segmento de juegos de mesa. Tenemos márgenes mucho más altos porque somos dueños de las IP.

Para el mercado de Asmodee se espera que crezca este año un 4% impulsado principalmente por Trading Cards que lleva un +25% YTD y por el contrario los juegos de mesa lleva una caída del 6%.

El mercado global de Tabletop creció un 7% en lo que va del año en comparación con un período récord el año pasado. El desempeño del mercado fue impulsado específicamente por la dinámica del segmento de juegos de cartas coleccionables estratégicos, que creció un 25% en lo que va del año en comparación con el año pasado.

El segmento de juegos de mesa bajó ligeramente al 6 % en comparación con el año pasado, pero se mantiene significativamente por encima de los niveles previos a la pandemia con un 16 % en la UE y un 34 % en los EE. UU. en comparación con 2019.

Actualmente hay 25 proyectos identificados para colaborar con otras unidades de negocio y múltiples áreas de colaboración con Dark Horse relacionada con novelas cómics, merchandising y media.

Working Capital Asmodee

El pico del ciclo de inventarios de Asmodee se sitúa en septiembre, y ha consumido todo el CFO generado por Embracer en el trimestre, ha sido un impacto relevante y meditado por la directiva de Asmodee. Uno de los mayores problemas que encuentro aquí es la posibilidad de un ajuste en los inventarios ya que muchos minoristas también se cargaron por los problemas que hemos estado sufriendo en la cadena de suministro.

Para analizar esta situación hay que tener en cuenta el pico de inventario se sitúa en máximos en estas fechas dado que las ventas de juegos de mesa se concentran durante las navidades, correspondiente al Q3 del año fiscal de Embracer, por tanto estos niveles de inventario deberían reducirse durante Q3 y Q4, además es importante monitorizarlo dada la situación económica actual. Como consecuencia Asmodee consume efectivo para inversiones del circulante durante el H1 para generar efectivo durante la segunda parte del año.

Los inventarios de Asmodee se situaban en 4,2bn SEK a final de septiembre, lo que es un 64% por encima de los niveles del año pasado. Este aumento viene relacionado por tres partes.

1. El 34% de este aumento viene por el aumento de las ventas, sobre todo impulsado por la fuerte demanda de Trading Cards y los saldos de inventario adquiridos en las adquisiciones realizadas en los últimos doce meses.

2. El 26% del aumento se atribuye a factores temporales del mercado, estos factores vienen por la decisión consciente de la directiva de asegurar la disponibilidad de sus títulos de éxito como Catan, Ticket to Ride o Spot It!... Se supone que este tipo de títulos son permanentes y tienen un menor riesgo de presentar un impairment.

3. Por último, un 5% viene por la revalorización del dólar que aumenta el valor de sus existencias en EE. UU.

‘’Dada la calidad de las existencias y con base en nuestras suposiciones de pronóstico actuales, no anticipamos que el aumento temporal en la cobertura tendrá un impacto material en la valoración del inventario o la necesidad de una depreciación adicional fuera de los niveles operativos normales.’’ Müge Bouillon CFO de Asmodee

Lars se mostró preocupado por los inventarios de Asmodee durante la call, pero también demuestra que deja a los directivos hacer su trabajo, respecto a todo esto me gustaría resaltar algunos comentarios.

‘’No estoy demasiado entusiasmado con la gran cantidad de inventario y tal vez hablamos mucho sobre eso hoy. Pero ahora confío en que reducirán ese inventario. Asi que...’’

Johan Ekstrom, CFO de Embracer agregó

‘’ juegos de mesa, en general, el flujo de efectivo está muy sesgado hacia la última parte del año fiscal. Entonces, esperamos ver eso predominantemente en el cuarto trimestre de este año. Y esperamos ver una reducción de esto, una fuerte reducción del inventario hasta finales de este año. Tienen exceso de inventario. Entonces, para cambiar eso por completo, necesitarán más que hasta fines de marzo. Pero esperamos una sólida contribución de flujo de efectivo de Asmodee durante el resto del año, especialmente en el cuarto trimestre.’’

Parece que por el momento la temporada navideña está yendo bien para Asmodee

‘’Sí. Y ya estamos viendo que en los números provenientes de París que el negocio está funcionando, los niveles de inventario están bajando, y parece que... lo que escucho, tienen un buen comienzo en la temporada de ventas navideñas.’’

Sobre el mercado de Juegos de Mesa y un entorno de recesión:

‘’Creo, creemos que existe, es una tendencia a largo plazo que continuará con el aumento del uso de juegos de mesa y el intercambio de juegos básicos en el mundo. Si miras hace una década, ha sido un mercado en crecimiento de personas más jóvenes, adultos, que se reúnen, socializan, pagan juegos, se divierten juntos. Es un acontecimiento social. Esa tendencia continuará, especialmente en este creciente mundo digital, también es necesario reunirse en algún momento. Así que creo firmemente en el negocio, y creo que sigue siendo una forma de entretenimiento relativamente barata, si lo comparas con viajar, cenar, etc.’’

Si nos fijamos en compañías como Hasbro o Mattel no sufrieron un impacto fuerte durante la recesión económica de 2008, si bien, estas compañías no solo venden juegos de mesa sino tienen otros productos como juguetes, pero parece que se pudieron mantener estables durante el periodo.

Adquisiciones Asmodee

Adquirieron VR Group para aumentar su capacidad de distribución en Australia, Nueva Zelanda y Reino Unido.

Mobile Games

Como era de esperar una de las partes más afectadas debido a la dependencia publicitaria con precios más bajos de los anuncios y un impacto persistente de IDFA, ya comenté en la tesis de Embracer que es una de las partes que más dudas me genera en ese sentido y por las adquisiciones durante un periodo en que los beneficios podrían estar algo inflados debido al alta de manda durante la pandemia.

‘’La fuerte tendencia de demanda del mercado observada en 2021/22 se moderó y el sentimiento se volvió más vacilante, especialmente para el segmento de juegos móviles.’’

Sin embargo, los costes de adquisición de usuarios se vieron ligeramente moderados con una mejora en el margen EBIT QoQ, aunque no creo que a corto plazo se moderen excesivamente estos costes si tienen un gran margen de mejora a largo plazo. Este segmento será de los que más sufra como está pasando en comparables del sector publicitario, no solo en juegos ya que el sector en sí tiene ciclicidad y pueden verse afectados durante una recesión.

‘‘A pesar de que hemos visto una caída en el mercado publicitario y los anuncios tienen un impacto de precios publicitarios más bajos, vimos un sólido crecimiento orgánico del 8 % en el trimestre al alcanzar ventas de 1400 millones de coronas suecas con un margen del 22 %. Tuvimos una ligera disminución en los costos de adquisición de usuarios, alcanzando el 52 % o SEK 755 millones en el trimestre’’.

No obstante, el Q3 fiscal suele ser estacionalmente más fuerte debido al mayor gasto publicitario durante las navidades y el mayor tiempo libre de los jugadores, se espera que continúen creciendo por encima del mercado y continua rentabilidad en 23/24.

En cuanto a los efectos de las nuevas políticas de Google para los anuncios en las aplicaciones de Android que se implementaron el 30 de septiembre, por el momento el impacto está siendo limitado.

El número de jugadores activos mensuales y diarios se mantuvo estable, además fueron la compañía de juegos con más descargas y esperan seguir desempeñándose por encima del mercado, que se espera que decrezca un -6% YoY frente la anterior previsión que estaba en un crecimiento del 5%

Estamos felices de ver que nuestros jugadores continúan interactuando con nuestros productos, y tenemos una sólida cifra de 300 millones de usuarios activos mensualmente, o 36 millones de usuarios activos diarios en nuestra cartera móvil. Y de hecho, fuimos la compañía más descargada en juegos durante la primera mitad, alcanzando en el mundo, alcanzando los 600 millones de descargas. Esperamos que nuestro negocio móvil se desempeñe por encima del crecimiento del mercado en el futuro.

Entertainment & Services

No aportó nada al EBIT ajustado durante el trimestre y el crecimiento viene por la adquisición de Dark Horse principalmente, la poca contribución al EBIT en comparación con el año pasado viene por una menor cantidad de juegos de terceros lanzados por la división de Plaion.

Dark Horse

Mostró cierta desaceleración debido al ahorro de costes en algunos servicios de streaming, pero aún tiene una lista de alrededor de una docena de proyectos, incluida la temporada 4 de la serie Umbrella Academy en Netflix que se espera que se estrene a finales de 2023.

Plaion

Para el tercer trimestre se espera que tenga un crecimiento orgánico por la venta de un juego de uno de sus socios comerciales, un juego de disparos en primera persona que salió a la venta a final de octubre. Por tanto, podemos presuponer que es Call of Duty, Plaion es el dristribuidor del juego en partes de la región de EMEA.

Adquirieron Anime LTD, la principal distribuidora europea de anime japonés.

Freemode

Aquí se incluirán los derechos de Middle-Earth y las adquisiciones recientes de Limited Run y Singtrix, que deberían comenzar a notarse a partir del Q3 que ya estará consolidado y ayudará al margen EBIT del segmento debido a que en Middle-Earth la mayoría son royalties.

Sobre las posibilidades transmedia de la compañía siguen en la mesa y a largo plazo iremos viendo como se irán cerrando acuerdos al respecto.

‘’Creo que todavía es pronto. Hay, ahora mirando el lado del cine y la televisión, hay un interés sustancial en torno a una serie de nuestras IP clave para el futuro, pero aún no hemos firmado nada. Todavía estamos en los primeros días, pensamos a largo plazo. Potencialmente, necesitamos reunir nuestras fuerzas aún más para aumentar nuestra influencia en ese frente. Pero me complace mucho hablar con varios de los principales jugadores de la industria y el entusiasmo que tienen en torno a nuestras IP.’’

Conclusiones

Realmente los resultados en sí del trimestre, estuvieron en línea con lo esperado, pero lo que marcó la caída ha sido sin duda la rebaja del guidance y el anuncio de la posibilidad de realizar una spin-off debido a que no fue muy acertado el anuncio por una interpretación de que la estrategia podría no estar funcionando.

Así mismo, las posibilidades a largo plazo de la compañía permanecen intactas y no hay ningún cambio de opinión al respecto, aunque la situación a corto medio plazo pueda parecer compleja creo que un catalizador para el Q3 sería una reducción considerable del inventario y la entrada de caja por parte de Asmodee que el mercado recibiría positivamente y dada la valoración deprimida a la que cotiza podría volver a poner en valor la empresa.

No obstante, si tienen problemas para liquidar los inventarios podría suceder todo lo contrario y una posible depreciación del mismo, dicho esto debería normalizarse a partir del año que viene y tener un ciclo de conversión en caja más normalizado.

El uplisiting debería comenzar en las próximas semanas, algo que quitaría las dudas acerca de la contabilidad fraudulenta de Embracer si superan las revisiones de reguladores, auditores, y más ojos habrá puestos en ella por el simple hecho de cotizar en un mercado principal.

Cabe destacar, que Lars nunca fue partidario de dar guidance, y lo máximo que daba era previsiones de lo que esperaban gastar en desarrollos en juegos o que se iban a completar, pero a pesar de ello reconoce el error de haber sido optimista respecto al guidance dado, no obstante, tengamos en cuenta que parte de esa rebaja viene por las ventas de Saints Row y un entorno para el mercado de juegos más débil.

Prometí realizar una valoración, pero se ha hecho muy extenso y realmente no varía tanto con la rebaja del guidance, sinceramente espero que este año esté en el rango bajo de la guía, por tanto, a mano alzada es una valoración de unas 9x EV/EBIT, pero recordemos que esto es una valoración a seis meses vista y a largo plazo espero que la compañía genere por encima de este rango. Trataré en las próximas semanas de publicar un post con la valoración si te gustaría verla puedes suscribirte para recibirla en tu bandeja de entrada.

Para finalizar me gustaría decir que en mi caso amplié mi posición durante estos dos días, aunque no es mi intención hablar sobre mi operativa para no tener influencia, creo que cuando se habla de una empresa hay que ser honesto y decir si tienes una posición o no, de todas formas, en el disclaimer siempre aclaro si tengo posición abierta cuando hablo sobre alguna empresa.

Antes de terminar, sí te ha resultado útil y te ha gustado me ayudaría enormemente que compartas con gente que pueda ser de su interés.

Y si no viste la tesis realizada sobre Embracer recientemente te dejo el enlace a ella.

Tesis Embracer

Saludos.

Disclaimer: tengo una posición en la compañía, todo lo aquí dicho puede tener un sesgo debido a ello y no supone ningún tipo de recomendación de compra o de venta solo una opinión. Debéis hacer la debida diligencia antes de tomar vuestras propias decisiones.

Estupendo articulo, como todo lo que hace. La verdad que es un buen holding, con un buen ceo con skin the game, creo que a 10 años esto es caballo ganador y se consolidara entre los top, o eso espero, un saludo.

Muy buen trabajo. Enhorabuena