Pues ya llegaron los resultados del Q3 muchos más tranquilos que los del trimestre anterior, dónde parecía que la compañía no iba a generar caja nunca más y que Lars estaba en una encrucijada tan severa que debía salvar el negocio a toda costa incluso troceándolo y deshaciéndose de activos como si dejase de ser una empresa en funcionamiento.

‘’Pero quiero ser claro, la estrategia sigue siendo la misma para apoyar a los emprendedores, ahora me veo como accionista, un accionista a largo plazo, y la promesa que le he hecho a la gente, sigue siendo la misma para apoyar a los emprendedores y creadores en el largo plazo’’ Lars Wingefors

Esto es lo que el mercado interpretó en el último trimestre, y sinceramente ya dejé mi opinión acerca de ello en la publicación de resultados del Q2, mi confianza seguía siendo plena en la compañía y en la estrategia de Lars, si bien comenté que hubo una falta de transparencia y error tanto de comunicación como de timing.

Tras la nueva muestra de ‘’racionalidad’’ del mercado de ayer, cayendo un 10% en la apertura y cerrando un más 8%, un movimiento intradía de más del 20% en una compañía que capitaliza actualmente unos 7bn€, cerca de lo que cotizaba pre-resultados del Q2.

La estrategia no ha cambiado, sigue siendo la misma y es maximizar el valor a largo plazo para los accionistas, entre los que está el propio Lars. Tras esta pequeña introducción veamos los resultados, pero no voy a hablar sobre cifras ni será el típico resumen de analista de sell side diciendo lo que crecieron o bajaron las ventas, será algo más cualitativo y nos centraremos en lo que realidad importa en un negocio, que es la generación de Free Cash Flow a futuro.

Los resultados han sido bastante flojos, incluso en términos de Adj. EBIT muy por debajo de lo que esperaba el mercado, pero la compañía venía de un castigo extremo y por eso finalmente la reacción positiva en el precio de la acción, estas fuertes fluctuaciones en el precio es lo que nos da oportunidades simplemente haciendo un arbitraje de tiempo e información, recordemos que llego a caer hasta los 40 SEK en los últimos 3 meses.

Tras dos trimestres sin generar caja debido al consumo de circulante de Asmodee y los malos lanzamientos acumulados durante el año, el mercado la penalizó, pero esto ha cambiado y comienzan a verse atisbos de generación de caja cómo ya advertían tras la temporada alta de Asmodee, la cual miraremos en detalle y la generación de caja de Embracer.

Free Cash Flow y Working Capital

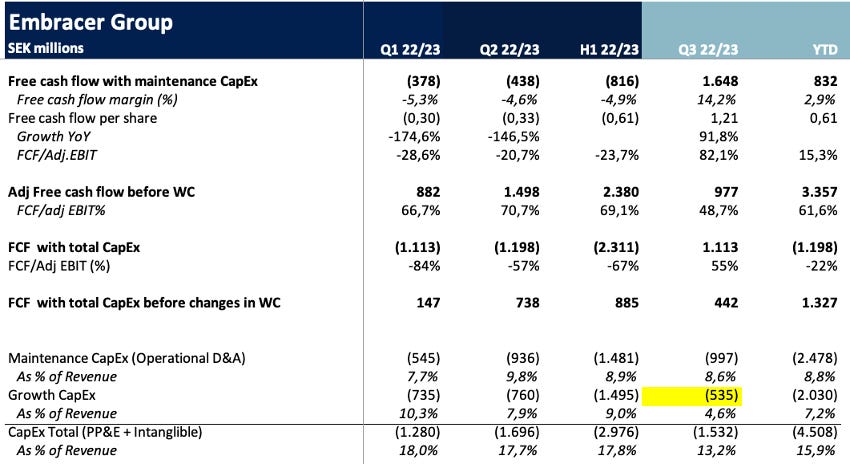

En cuanto a la generación de caja, han conseguido generar 1.647mSEK de FCF durante el Q3 y en lo que llevamos de año 832mSEK, la cifra desciende por el consumo de circulante que durante el Q4 se verá mejorado por una mayor entrada de caja.

No obstante, personalmente calculo varios FCF, en este caso tengo 4 tipos de FCF calculados.

El FCF con CapEx de mantenimiento e incluyendo la variación de Working Capital, que serían los 1.648mSEK.

Un FCF con el CapEx de mantenimiento antes del cambio en el WC que habría sido 977mSEK en Q3 y 3.357mSEK YTD

FCF incluyendo el CapEx total después de los cambios en WC, 662mSEK en Q3 y (1.649) mSEK YTD

FCF incluyendo CapEx total antes de cambios en WC, (9) mSEK en Q3 y 876mSEK YTD

Me detendré a analizar esto en detalle, porque al final el valor intrínseco de una compañía no es más que los flujos de caja que pueda generar a FUTURO, y Embracer puede ser una gran generadora de FCF que actualmente se encuentra encubierto debido al alto CapEx y la adquisición de Asmodee.

La compañía ha expresado su intención de reducir el consumo de circulante en Asmodee y esperan un Q4 con alta generación de caja debido al cobro las ventas generadas en Q3 y la correspondiente entrada de caja durante Q4. Además, para el próximo año fiscal, esperan que la conversión en caja de Asmodee sea del 100%, debido a su plan de reducir los inventarios. De hecho, en enero llevan ya 20m€ de FCF por parte de Asmodee que se notarán durante Q4, por comenzar a cobrar las ventas del tercer trimestre.

El ciclo de vida del WC comienza a estabilizarse tras una subida abrupta tras la adquisición de Asmodee dando un salto de los días de inventario (DIO), días de proveedores (DPO) y días de clientes (DSO). La situación durante el último trimestre muestra cifras ya más normalizadas con 75 días de inventario y 105 YTD, algo más normal y estable, la cifra estará una vez se normalice la situación y tras las declaraciones de la directiva más cercana a los 75 días. Teniendo así un ciclo de conversión en caja más corto.

Sin tomar en cuenta el consumo de WC han tenido una conversión en caja del 61% YTD, que podemos dar por buena incluyendo el WC una vez se normalice la situación de Asmodee. Por tanto, sobre el guidance de hacer entre 10,3-13,6bn SEK para el próximo año fiscal, tomando en cuenta una conversión en caja del 60% tenemos una generación de FCF del rango de 6-8bn SEK con el lanzamiento de solo 4 juegos AAA, ya que a partir del año fiscal 24/25 se espera que con 7-8 anuales durante tres años, por tanto, siempre dependiendo del desempeño de estos lanzamientos la generación de FCF será superior.

En mi opinión, la conversión de Adj. EBIT/FCF estará por encima del 60%, pero es solo por tratar de dar algo de ‘’color’’ como dirían los analistas a la generación de caja de Embracer. A todo esto, hay que sumar los ‘’acuerdos transformadores’’ que esperan cerrar en los próximos 40 días, que si bien reduce el up-side ante un gran éxito, tiene un efecto positivo en la generación de caja de la compañía durante el desarrollo de los juegos y reduciendo su riesgo a la hora de malos lanzamientos.

Para tomar en cuenta estos ‘’acuerdos transformadores’’ hasta la fecha solo se ha confirmado Tomb Raider por parte de Amazon, podemos ver la partida de ‘’Dispoal of intangible assets’’ de 451mSEK, que es uno de los adelantos que ha pagado Amazon hasta el momento y que para ser puristas tenemos que incluir a la hora de calcular el FCF y que no he incluido en los cálculos anteriores, quedando la foto final así.

‘’ Simon Jonsson (analista)

Está bien. Johan, en el flujo de caja libre, tuviste una desinversión de alrededor de 450 millones de coronas suecas en el trimestre, lo que redujo las inversiones netas. ¿Podrías elaborar un poco sobre ese artículo?

Johan Ekström (CFO Embracer)

Sí. Eso está relacionado con el contrato de Tomb Raider. Así que en realidad son los ingresos por las ventas de ese proyecto, la tasa de finalización de ese proyecto para fin de año.’’

El CapEx de crecimiento se ve reducido de (986) a (535) mSEK, tomando esto en cuenta y dado que es solo un acuerdo y uno de los adelantos podemos ver la magnitud que podría llegar a tener para la compañía, pasando a tener una conversión en caja tomando en cuenta incluso el CapEx de crecimiento del 55%, not bad. A medida que el juego vaya avanzando en sus fases de desarrollo se irán recibiendo más ingresos por parte de Amazon.

‘‘Bueno, quiero ser claro. Debido a nuestros acuerdos de asociación y licencia y la financiación que esperamos cerrar, creo que es razonable suponer que nuestro CapEx será significativamente menor. Dejaré que el analista lea eso.’’ Lars Wingefors

Para terminar con la generación de caja, hablamos de una valoración de Embracer del rango de 10x FCF en números de servilleta y tan solo a un año vista. A largo plazo la generación de FCF estará muy por encima dado el mayor número de lanzamientos y una situación macro mejorada. Comprar un negocio de estas características, en un sector con crecimiento secular, un fundador con mentalidad empresarial y a largo plazo con crecimientos de doble dígito sin contar nuevos M&A me parece un gran trato.

PC/Consola

Pipeline y una mayor transparencia

La compañía ha decidido acotar la definición de AAA, ya que es un concepto bastante abstracto, teniendo que cumplir tres puntos.

1) Más de 100 desarrolladores trabajando en el pico del desarrollo.

2) Alto presupuesto en marketing y expectativas de vender al menos 2 millones de copias.

3) Si el trabajo de desarrollo lo paga un socio externo, Embracer debe tener una posición ventajosa en la recepción de beneficios económicos.

Bajo esta nueva definición, el pipeline de AAA se ha reducido de 25 juegos antes de 2026 a 19 y amplían la ventana hasta FY 27/28 con 31 juegos AAA en total. La reducción de lanzamientos AAA viene afectada por la nueva definición y por movimiento en las ventanas de lanzamiento hacia los próximos años después de 2026.

Entonces, realmente no ha habido cancelaciones según las palabras del propio Lars, citando por ejemplo el lanzamiento de Remnant II, el cual no está incluido con AAA.

‘’ Y por ejemplo, un título como Remnant II, que creo que se ve increíble, no quiero decir cómo lo verán los jugadores o la industria, si es un juego AAA o no. Pero por razones de definición, está muy cerca de serlo, pero no lo es.’’

La ventana de lanzamientos de AAA serán 4 el próximo año 8 FY 24/15, 7 FY 25/26, 8 FY/26/27 y 4 FY 27/28, de los cuales en 24 de ellos serán los Publisher, 28 en desarrollo interno y 23 de IPs propiedad de Embracer. Además 24 son en IP existentes y 7 de ellos serán IP nuevas. De los 31 juegos AAA, 17 están en plena producción, 9 en preproducción y 5 en fase conceptual.

Para el próximo año se lanzarán 94 juegos, de los cuales 4 serán AAA. Estos AAA son Dead Island 2(21 de abril), Payday 3, Space Marine II (Warhammer) y un cuarto título aún no revelado. Dentro del pipeline, hay 62 juegos AA, A o Indie entre los cuales clasifican 30 de ellos con un presupuesto superior a los 40mSEK como puede ser Remnant II y 32 con un presupuesto por debajo de los 40mSEK, además hay 8 DLC y 20 proyectos para portar a otras plataformas.

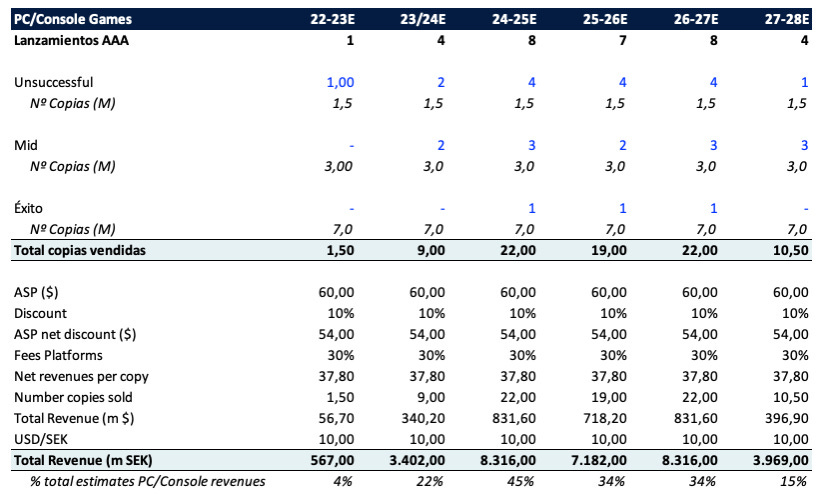

Para poner en contexto, realicé esta tabla que publiqué ayer en Twitter con el pipeline proporcionado por la compañía. Entre los que tenemos los que son un fracaso vendiendo 1,5m de copias, en el objetivo con 3m de copias y éxito que se venden 7m de copias. El mix es un 50% de fracasos además de 3 de ellos en 3m de copias y 1 siendo un éxito superando los 7m de copias.

Estos números son de servilleta ya que depende del juego lanzado si son desarrolladores, Publisher, propietarios de la IP o si están en alguno de estos acuerdos transformadores, pero da una idea del potencial que tiene Embracer actualmente con la cartera de estudios y IP que tiene pudiendo generar 8bn SEK de revenues con solo nuevos lanzamientos.

Una vez sacados al mercado esto se agregará al Back Catalogue generando una mayor caja y margen una vez pasan de su ventana de lanzamiento. Igualmente trataré de realizar un artículo haciendo una valoración detallada de la compañía y explicando los supuestos que se pueden dar.

Cabe destacar, que una compañía de gaming invierte durante el desarrollo del juego que puede ser superior a 4 años y no ve nada de caja hasta su lanzamiento, por tanto, las inversiones ven la caja a largo plazo no es un CapEx que gastes y al año siguiente esté generando efectivo.

En mi opinión, tanto la generación de flujo de caja libre que comienza a dar frutos a pesar de la fuerte inversión en CapEx dados los próximos lanzamientos, sumado al pipeline que han presentado ya de una forma firme y transparente es por lo cual el mercado tomo de forma positiva a pesar de los malos resultados del trimestre.

Tanto Goat Simulator 3 como Evil West se desempeñaron bien durante el trimestre. Sin embargo, las regalías de Evil West comenzarán a verse a partir del próximo trimestre debido a que solo fueron los desarrolladores y tanto la IP como la publicación vino de la mano de Focus Entertaiment. Asimismo, Let’s Sing 2023 funciono bastante bien con ROI por encima de 3x al igual que Goat Simulator 3. No obstante, los demás cuatro títulos lanzados aun no alcanzaron la cifra de break even de 1x.

Juegos Móviles

El segmento móvil dentro de la situación que se encuentran estas empresas no se ha desempeñado del todo mal, sobre todo comparado con PC/Consola. Han reducido los UAC al 47% desde el 53% del pasado Q. Vengo publicando en Twitter resultados de comparables de juegos móviles los cuales tienen los UAC en el rango del 25%, por lo tanto, aquí tienen un gran margen de mejora si quisieran aumentar su rentabilidad a corto plazo.

El entorno sigue siendo desafiante por la menor participación de usuarios respecto al periodo anterior y el recorte de presupuestos de los anunciantes con caídas en DAU, MAU y descargas, pero aumento en el ARPU respecto al trimestre anterior.

Juegos de mesa (Asmodee)

Ya hemos tocado la parte más importante de Asmodee al principio, pero veamos un poco el desempeño. Asmodee continuó ganando cuota de mercado tanto en juegos de mesa como juegos de cartas (TDG). El margen EBIT ajustado del 21% fue debido a un mayor mix de juegos de mesa que tienen un mayor margen. Los juegos de mesa representaron un 46% de las ventas, de los cuales el 70% son de IP propias.

Las ventas de juego de mesa decrecieron un 6% debido al entorno macro y un año comparable récord y TDG aumentó un 18% en la UE. A pesar del descenso de juegos de mesa, el mercado se mantiene por encima de niveles pre-covid con un crecimiento anual de 2019-2022 superior al 11%. A nivel global Asmodee redujo ventas un 2% YoY y el EBIT ajustado un 4% YoY. Sin embargo, YTD las ventas llevan un crecimiento del 5%. En cuanto al EBIT YTD, impactado por un 8% en la inflación de sus productos y un aumento del 3% en los gastos operativos se redujo un 3% YoY.

Actualmente han encontrado 25 proyectos potenciales para desarrollar videojuegos con las IP de Asmodee, con algunos de estos proyectos ya cerrados. Con 5 discusiones activas para M&A.

E&S

E&S se desempeñó bastante bien como era de esperar dado el lanzamiento del nuevo Call of Duty, el cual es distribuido en Europa por Plaion y la inclusión de Dark Horse, Limited Run Games y Middle-Earth Enterprises.

La adquisición de Middle-Earth Enterprises se cerró durante el trimestre y ya ha generado interés entre los grupos operativos internos de Embracer y socios externos por la IP del Señor de los Anillos. Actualmente tienen cinco juegos en producción por parte de socios externos que se lanzaran en el próximo año fiscal además de la película en producción de Warner Bros.

‘‘Freemode cerró la adquisición de Middle-Earth Enterprises. La adquisición ha generado mucho interés entre los socios internos y externos por las IP de El Señor de los Anillos en diferentes formatos de medios. Actualmente hay cinco juegos en producción por parte de socios externos que se lanzarán en el año fiscal '23, '24. También hay una película en producción por un socio externo. Estén atentos para más noticias en el futuro.’’ Lars Wingefors

Cabe destacar que es una IP muy importante y que apenas se acaba de incorporar al grupo, pudiendo generar muchas sinergias con el desarrollo de juegos dentro de los propios grupos operativos de Embracer, ya que los 5 juegos que hay producción es de socios externos que ya estaban firmados ante de la adquisición, y además del ceder el derecho para próximas películas que actualmente está en poder de Warner Bros.

Grimfrost lanzó con éxito la tienda web de la comunidad de Valheim, destacan que podría haber más oportunidades con las nuevas IP y franquicias dentro de Embracer, sin duda merchandising de LOTR encajaría muy bien dentro de Grimfrost aunque sea dedicado al mundo vikingo.

Conclusiones

Trimestre muy flojo para Embracer en parte por el mal desempeño de PC/Consola pero también motivado por muy pocos lanzamientos durante el trimestre, sin embargo aún no ha pasado un año desde la adquisición de la IP de Tomb Raider y vemos como la directiva ya está moviendo fichas con bastante agilidad.

La reciente incorporación de Middle-Earth también traerá grandes acuerdos a largo plazo para Embracer que tiene una gran cartera de IP y está comenzando a explotar debido a que gran parte de las adquisiciones se han realizado hace apenas dos años o menos, por tanto, hay que dar tiempo a que las piezas se vayan uniendo y vayan surgiendo los proyectos como así está sucediendo.

Sobre todo la estrategia transmedia está prácticamente sin explotar y dado el gasto por parte de plataformas de streaming a pesar del entorno desafiante ayudará a la compañía a generar oportunidades aquí, con las consecuencias que conlleva el éxito de alguna serie o película para la venta de videojuegos, que es la parte más rentable de una franquicia.

Esto está apoyado en un gasto esperado para 2023 de 243bn$, un aumento del 2% YoY y el buen funcionamiento de las IP de videojuegos dentro de transmedia con películas como Sonic, Uncharted, la serie de Netflix de Cyberpunk y la nueva serie recién estrenada en HBO The Last of Us, que ha alcanzado la cifra de 4,7 millones de espectadores, siendo el segundo debut más visto en HBO desde 2015. Personalmente comencé a ver la serie The Lasto f Us y me está gustando, así que si os gusta las series sobre zombies es una buena serie IMO.

‘‘La demanda de contenido nunca ha sido mayor y Embracer está bien posicionado para aprovechar esa demanda con la mayor cartera de juegos e IP de la industria. Nos hemos fijado el objetivo de aumentar la combinación de desarrollo de juegos para PC/consola que está total o parcialmente financiado por terceros desde el nivel actual. Esto se relaciona principalmente con una cantidad considerable de proyectos de desarrollo de juegos durante los próximos 6 años con altos presupuestos de desarrollo.’’ Lars Wingefors

Para terminar, recalcar la generación de caja que está comenzando a tener la compañía con apenas lanzamientos y el pipeline que viene por delante, lo que sin duda será un catalizador a medio plazo para Embracer, aunque el mercado no quiera asignar un múltiplo superior el FCF por acción seguirá creciendo a largo plazo, y al final la cotización seguirá la generación de caja de la compañía.

Si te ha gustado este análisis me ayudaría muchísimo el que lo compartieras con otros inversores.

Si no estás suscrito te invito hacerlo, ya que no es una newsletter semanal, solo publicaré contenido a medida que mi tiempo lo permita y siempre para hablar de temas que realmente me parezcan interesantes

Un saludo a todos, y recordad cómo me comentaron hoy en Twitter, In Lars we trust! :)

Disclaimer: tengo una posición en la compañía, todo lo aquí dicho puede tener un sesgo debido a ello y no supone ningún tipo de recomendación de compra o de venta solo una opinión. Debéis hacer la debida diligencia antes de tomar vuestras propias decisiones.

Es una empresa muy interesante que el mercado nos la ofrece a un precio muy atractivo. ¡Muchas gracias por el contenido!