En el último post de Meta sobre los resultados de Q4’22 empezaba resumiendo en una frase que era ‘’es el año de la eficiencia’’ porque la empresa ya ‘’no crecía’’ a tasas del 20-30%, pero ahora mismo tenemos una joya oculta dentro de Meta que está comenzando a ganar relevancia, esta es WhatsApp y todo el negocio de Click-to-message, los cuales ya suponen el 10% de las ventas y creciendo a tasas del 40% QoQ, con poco más de un año de vida en la mensajería de pago.

Los usuarios continúan creciendo

Siempre suelo hacer un repaso a los principales KPI del negocio, pero para no demorarme simplemente decir que el negocio continúa creciendo a tasas saludables y agregando usuarios, a partir del próximo trimestre que se normaliza la base comparable con la guerra de Rusia y Ucrania, ya que Rusia excluyó los servicios de Meta en el país. Como consecuencia el rango alto del guidance se espera que los ingresos crezcan un 11% respecto al Q2 de 2022. Un aumento de doble dígito en ventas dado el entorno actual no es nada despreciable.

Los DAP, que son los usuarios activos diarios dentro de la familia de Apps, alcanzaron la cifra de 3.020 millones de usuarios, con un crecimiento del 5,2% YoY. El ARPU de Facebook Blue se mantuvo estable con un crecimiento del 0,8% y solo hubo caída en usuarios en Europa, influenciado por el comparable donde estalló la guerra, pero debería normalizarse a partir del próximo trimestre. No obstante, hubo un ligero declino fue en ARPP, que son las ventas por persona dentro de toda la familia de aplicaciones (FoA) descendiendo un 1,7% YoY.

Engagement

Según eMarketer, en promedio, los usuarios están en Facebook e Instagram un total de 62 minutos por día publicando videos y fotos, intercambiando mensajes, haciendo comentarios, cargando contenido, dando me gusta o no me gusta a otro contenido y más. Esto demuestra el valor de la plataforma para los usuarios y su efecto de red para la empresa. Cabe destacar que con la entrada de la IA y Reels este compromiso sigue creciendo, donde en Instagram ha aumentado más del 24% del tiempo gastado.

‘’Además de mostrar contenido de amigos y familiares, ahora la IA recomienda más del 20 % del contenido de tus feeds de Facebook e Instagram de grupos de personas o cuentas que no sigues. En todo Instagram, eso es aproximadamente el 40% del contenido que ves. Desde que lanzamos Reels, las recomendaciones de IA han impulsado un aumento de más del 24 % en el tiempo que se pasa en Instagram.’’

Para poner en contexto esto es casi el 50% del tiempo que las personas de U.S. gastaron en redes sociales se lo pasaron entre Instagram y Facebook, sin tener en cuenta WhatsApp que es la aplicación preferida de los usuarios a nivel mundial.

Eficiencia

Meta continúa reduciendo sus costes, y este trimestre normalizando los gastos de reestructuración el negocio completo incluyendo las pérdidas de RL consiguió alcanzar un margen EBIT del 29%. Es preciso señalar que aún quedan pendiente la última ronda de despidos de 10.000 empleados, suponiendo un salario medio de 300.000$, son 3bn$ extra de ahorro en costes. A pesar de ello respecto al Q1 del año anterior los gastos han crecido en torno al 2%, que con un top line creciendo por encima la expansión de márgenes debería comenzar a partir del año que viene si mantienen este crecimiento de gastos respecto a las ventas.

No obstante, continúan reduciendo el guidance de gasto situándose ahora entre 90-86bn$ para el año completo. Desde el primer guidance supone una reducción del 10% en los costes. Además, dentro de este gasto hay entre 3-5bn$ de gastos de reestructuración, por lo que normalizado a futuro el gasto será menor.

Por tanto, tenemos que normalizando los márgenes se situarán por encima del 30% incluyendo las pérdidas de RL a futuro, y esto ya es una opinión, pudiéndose situar en torno al 35% a medio plazo con las medidas implementadas, por tanto, creo que los márgenes estarán en el rango del 30-35% a 2-3 años vista.

A largo plazo está RL, o más comúnmente conocido como el Metaverso, que si sale bien pues será un extra y si finalmente en 10 años no tiene sentido, será también un aumento de caja que generará la compañía si finalmente decide desinvertir.

Reality Labs y el Metaverso

Como he mencionado, la inversión en el Metaverso está siendo cuestionada, y es totalmente normal ya que es algo a muy largo plazo y no tiene porque dar resultados positivos. Pero dada la trayectoria de Mark Zuckerberg en el pasado que ya fueron cuestionadas como la adquisición de Instagram por 1bn$ en 2012 y WhatsApp en 2014 por 19bn$ y que ahora se consideran excelentes inversiones de Zuckerberg. Por ende, deberíamos dar un voto de confianza, si finalmente no se llega a materializar pues será un gasto que dejará de existir e irá directo al flujo de caja recuperando márgenes del 40% EBIT.

En cuanto a este segmento poco más que destacar más allá de lo que se comentó de las nuevas Quest 3 a finales de este año y los hitos alcanzados hasta la fecha con 1bn de avatares, se ha duplicado la cantidad de títulos en la Quest Store con al menos 25m$ de ingresos y más de la mitad de los usuarios activos diarios usan su dispositivo más de una hora.

‘’Ahora, en el corto plazo, hemos alcanzado algunos hitos que creo que vale la pena mencionar. Ya se han creado más de mil millones de Meta Avatares. Desde el año pasado, la cantidad de títulos en Quest Store con al menos $ 25 millones en ingresos se ha duplicado, y más de la mitad de los activos diarios de Quest ahora pasan más de una hora usando su dispositivo.

El próximo hito es que nos estamos preparando para lanzar nuestro dispositivo de realidad mixta y virtual de consumo de próxima generación a finales de este año. Lanzamos Quest 2 hace casi 3 años en este punto. Fue un gran paso adelante para la realidad virtual. Y estoy muy emocionado de mostrarle al mundo todas las mejoras y la nueva tecnología que hemos desarrollado desde entonces a un precio que será accesible para muchas personas.’’

WhatsApp Business y el negocio de mensajería

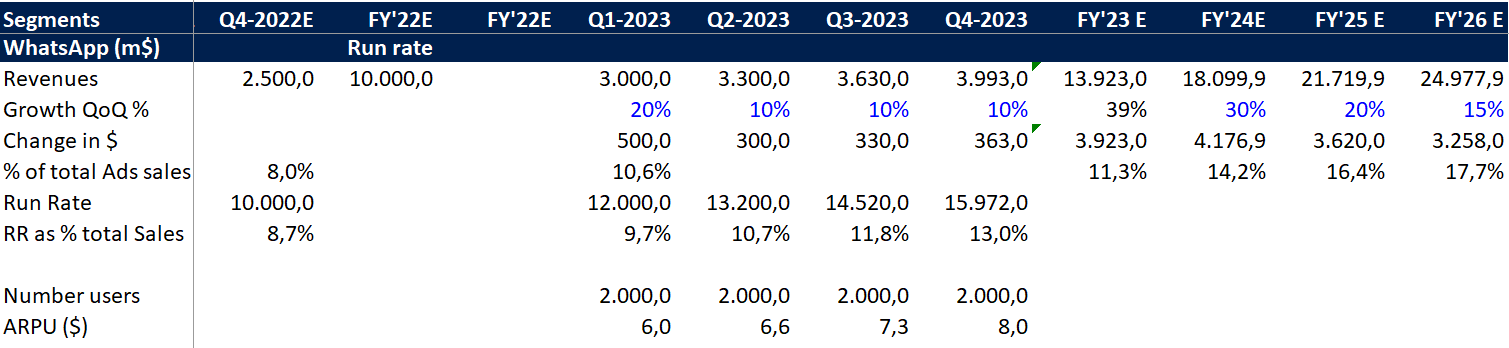

Aquí me detendré a realizar unos números porque me parece una parte muy interesante y de dónde puede venir gran parte del crecimiento de Meta a futuro. Estamos hablando de un negocio que el trimestre anterior tenía un run rate de 10bn$, y que ha crecido el número de empresas que lo utilizan un 40% en un solo trimestre.

‘’Nuestro trabajo para desarrollar la mensajería comercial como el próximo pilar de nuestro negocio también está progresando. Compartí el último trimestre que los anuncios de Click-to-message alcanzaron una tasa de ejecución de ingresos de $ 10 mil millones. Y desde entonces, la cantidad de empresas que utilizan nuestro otro servicio de mensajería comercial, la mensajería paga en WhatsApp, ha crecido un 40 % trimestre tras trimestre’’.

Bien, para esto voy a compartir unos números que he estado haciendo con vosotros para ver un poco la magnitud que puede alcanzar el negocio de mensajería dentro de Meta, y es que según el run rate del anterior trimestre, supuso ya en torno al 8% de las ventas. Si el run rate era de 10bn$, podemos suponer que en el Q4 se realizaron 2,5bn$ en ventas en este negocio, si el número de empresas que lo utilizan creció un 40%, supondremos que en ventas se ha trasladado un 20% siendo conservador y para el resto de trimestres crece un 10% QoQ, alcanzando 14bn$ de ventas para el año completo, un 40% por encima del run rate dado anteriormente.

Para los tres años siguientes estimamos que crece al 30%, 20%, y 15% respectivamente, esto daría una cifra para este negocio de 25bn$, y supondría un 18% de las ventas totales del negocio publicitario de Meta. Para finales de 2023, Click-to-message debería suponer en torno al 10% de las ventas, siendo un negocio que se creo hace actualmente poco más de un año y podemos apreciar el gran crecimiento del que está disfrutando.

Para concluir con este interesante nuevo negocio para Meta, el cual Mark lo calificó como el próximo pilar para Meta en la cita anterior, hay que tener en cuenta que la mayoría de los clientes de negocio son pequeños y se encuentran en el Sudeste Asiático y América Latina, pero esperan poder expandirse esto a anunciantes más grandes a medida que aumenten la automatización.

‘’Escalar las conversiones en el sitio es otra parte importante de nuestro trabajo, y los anuncios de click-to-message continúan creciendo y trayendo una demanda incremental a nuestra plataforma. Actualmente, este formato es utilizado principalmente por anunciantes más pequeños en el sudeste asiático y América Latina, y una de las oportunidades emocionantes que se avecinan es expandir la adopción a anunciantes más grandes en más mercados al invertir en una mayor automatización e informes para ayudar a las empresas a administrar mensajes y medir resultados más fácilmente a escala.’’

‘’Pero primero, para nuestros productos, siempre nos enfocamos en la conexión y la expresión, y espero que nuestro trabajo de IA refleje eso. Creo que existe la oportunidad de presentar agentes de IA a miles de millones de personas de maneras que serán útiles y significativas. Estamos explorando experiencias de chat en WhatsApp y Messenger, herramientas de creación visual para publicaciones en Facebook e Instagram y anuncios, video de tiempo extra y experiencias multimodales también. Espero que estas herramientas sean valiosas para todos, desde personas comunes hasta creadores y empresas. Por ejemplo, Espero que haya mucho interés en los agentes de inteligencia artificial para la mensajería comercial y la atención al cliente una vez que logremos esa experiencia.’’

Para terminar con WhatsApp, dejo esta imagen donde es las aplicación de redes sociales favorita de los usuarios.

Reels

Continúa aumentando la participación en Reels y están ganando cuota en los vídeos de formato corto.

‘’Escalar las conversiones en el sitio es otra parte importante de nuestro trabajo, y los anuncios de click-to-message continúan creciendo y trayendo una demanda incremental a nuestra plataforma. Actualmente, este formato es utilizado principalmente por anunciantes más pequeños en el sudeste asiático y América Latina, y una de las oportunidades emocionantes que se avecinan es expandir la adopción a anunciantes más grandes en más mercados al invertir en una mayor automatización e informes para ayudar a las empresas a administrar mensajes y medir resultados más fácilmente a escala.’’

A pesar de que las recomendaciones y Reels está logrando aumentar un compromiso mayor del público, y están mejorando la eficiencia de monetización en un 30% para Instagram y 40% en Facebook QoQ existen ciertas restricciones estructurales que hace que Reels sea difícil que logre la monetización de Feed o Stories debido a que un Reel consume más tiempo de visualización pudiendo mostrar una cantidad menor de anuncios, esto hará que sea difícil cerrar la brecha entre Reels e Stories.

‘’Continuamos enfocándonos en reducir aún más la brecha en la eficiencia de monetización o la monetización por tiempo entre Reels y nuestras superficies más maduras, Feed e Stories. Existen restricciones de suministro estructurales con el formato Reels, ya que las personas ven un Reels durante más tiempo que una parte del contenido de Feed o Stories, lo que da como resultado menos oportunidades para publicar anuncios entre publicaciones. Eso hará que sea más difícil cerrar la brecha de eficiencia de monetización que con Stories.’’

No obstante, se sigue esperando que llegue a break even a final de este año o principios del siguiente.

‘’Reels es un viento en contra de los ingresos hoy que esperamos que se vuelva neutral para fines de año o principios del próximo.’’

Capital allocation

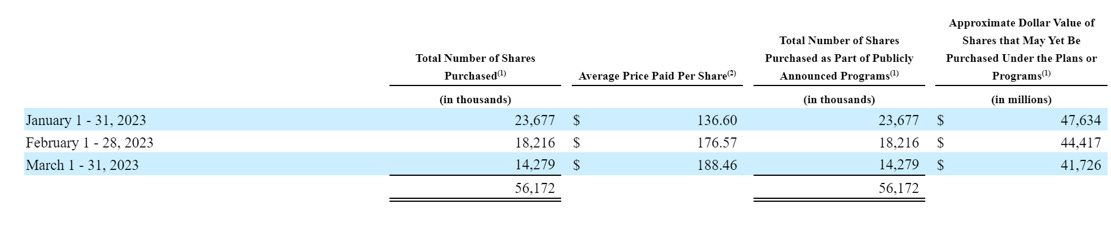

A parte de la ya mencionada reducción de costes, Meta continúa con su plan de recompra de acciones, en este trimestre recompró 56 millones de acciones por un total de 9,2bn$, a un precio medio de en torno 160$ por acción y con una reducción del 5,6% YoY de las acciones en circulación. Además, aún quedan disponibles 42bn$ en su programa.

Susan, espera poder mejorar la estructura de capital de la compañía accediendo a deuda, tratando de tener saldo neto positivo o neutral, por tanto no hay que descartar o nuevas emisiones de deuda, o continuar gastando caja, especialmente y en mi opinión devolviendo el capital a los accionistas mediante recompras.

‘’Mientras miramos hacia adelante, también espero que evolucionemos modestamente en nuestra estructura de capital con el tiempo para mejorar nuestro costo general de capital. Esperamos hacerlo accediendo periódicamente a los mercados de deuda para diversificar nuestras fuentes de financiamiento mientras mantenemos un saldo de efectivo neto positivo o neutral a lo largo del tiempo.’’

CapEx

Continuarán invirtiendo en IA, principalmente lo dividen en 3 partes, la primera son los gastos relacionados para dar capacidad de sus negocios existentes, segundo inversiones en IA para respaldar el motor de descubrimiento, contenido, clasificación de anuncios...etc. Esto tratan de medirlo y sentirse cómodos con el ROI esperado de esas inversiones y por último en IA generativa, que es una oportunidad emergente para ellos y todavía están en etapas iniciales. Por tanto, personalmente a medio plazo espero que el CapEx se mantenga relativamente alto por estos aspectos que mencionan en la conferencia.

Conclusiones

Realmente no hay mucho cambio respecto al anterior trimestre, continúan mejorando la eficiencia reduciendo el guidance de gastos y con un guidance de ventas para el 2Q esperanzador con crecimiento de doble dígito en el rango superior.

El negocio de mensajería continúa creciendo y como comenta Mark, este debería ser un pilar de sus ingresos a futuro, y gracias a esto posiblemente Meta pueda crecer a un ritmo cercano al 10% a futuro siendo conservador.

Como mencione en los resultados del Q4’22, yo reduje mi posición en torno a un 50% en el rango de los 190$, pero simplemente por una cuestión de que el peso en cartera era superior al 20%, por tanto, actualmente conservo una posición de en torno al 10%, y no creo que siga reduciendo por el momento ya que actualmente los márgenes deberían expandirse y Click-to-message debería dar algo de alegría al crecimiento del top line.

Para terminar, si te ha resultado útil siéntete libre de compartir con otros inversores a los que le pueda interesar y si no estás suscrito puedes hacerlo para recibir futuras publicaciones en tu email, esto no es algo semanal, normalmente escribo cuando presentan resultados o alguna tesis, por tanto no serás bombardeado a emails :).

Y puedes suscribirte directamente aquí.

Sin más un saludo y espero que tengáis un buen fin de semana.

Disclaimer: todo lo aquí comentado no es más que una opinión personal y no una recomendación de compra o venta, actualmente tengo una posición en la compañía y podría estar sesgado por ello.

Un magnífico trabajo amigo.

cool, gracias!