Si tuviera que resumir los resultados de META en una sola frase sería la misma que dijo Mark Zuckerberg: ‘’2023 es el año de la eficiencia’’.

Un mensaje claro por parte de Mark hacia los accionistas, la compañía ya no crece a tasas del 20-30% y por tanto es momento de controlar costes y mejorar la eficiencia sin dejar de lado el crecimiento y las inversiones.

‘’hemos entrado en un cambio de fase para la empresa, donde crecimos tan rápido durante los primeros 18 años de la empresa. Y es muy difícil realmente aumentar la eficiencia mientras crece tan rápido. Y creo que ahora estamos en un entorno diferente donde tenemos un montón de áreas que, quiero decir, todavía son extremadamente emocionantes y están creciendo rápidamente para el futuro, donde creo que la estrategia correcta será centrarse en una especie de crecimiento de la línea superior. Pero creo que mucho de lo que hacemos, realmente tiene sentido enfocarnos en la eficiencia mucho más que antes y asegurarnos de que podemos hacer ese trabajo de manera más efectiva.’’

Antes de comenzar me gustaría destacar unas palabras de Mark Zuckerberg, pronunciadas durante la call del Q3. Dejo la captura con la que comenzaba el artículo escrito sobre los resultados del Q3 ’22 de Meta:

Notas Q4 ‘22

Desempeño operativo

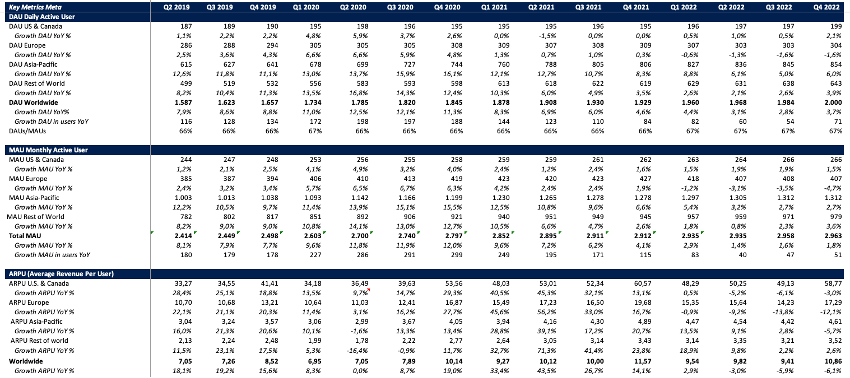

Los usuarios en Meta siguen aumentando a pesar de que el 47% de la población usa sus aplicaciones al menos una vez al mes y el 37% de manera diaria, si somos más puristas y excluimos China de la ecuación nos situamos en cifras del 56% en usuarios mensuales (MAP) y 45% de forma diaria (DAP). Una absoluta locura.

Hablando en cifras absolutas, respecto al Q4 del año anterior, han añadido 150 millones de usuarios mensuales en cualquiera de sus plataformas, para dar algo de contexto, es algo más de 3x los habitantes de España en un solo año.

En cuanto a Facebook Blue, la que muchos llevan dando por muerta mucho tiempo sigue aumentando el número de usuarios activos con 2.000 DAU y 2.930 MAU habiendo agregado en cifras absolutas han agregado 51 millones de MAU YoY y 5 millones QoQ. Para los usuarios diarios (DAU) han agregado 71 millones YoY y 16 millones de personas QoQ.

Para concluir, hemos de tener en cuenta la exclusión de las operaciones en Rusia, lo que ha supuesto en torno al 1,5% de los usuarios europeos diarios y 4% mensuales, nada mal considerando este detalle.

No obstante, los ARPU se han visto impactados negativamente en torno al 6%, pero siendo realistas tenemos un comparable extremadamente bueno influenciado tanto por restricciones sanitarias, problemas de IDFA y el entorno macro vivido durante 2022. Además de esto hay que tomar en cuenta la canibalización que ha sufrido la compañía por la introducción de Reels.

Para terminar con la parte más numérica, las ventas en Q4 fueron de 32.165m$, un 4% menos que el año pasado, pero manteniendo el tipo de cambio constante, los ingresos habrían crecido un 2%, logrando así unos ingresos estables a pesar de la situación macro, un comparable difícil y la cada vez mayor competencia con la entrada de nuevas plataformas a la publicidad.

Los costes totales aumentaron un 22%, pero como he mencionado al principio, están enfocados en hacer la compañía más eficiente, y aún no se tiene en cuenta el despido de los 11.000 empleados anunciados que se empezarán a excluir a finales del primer trimestre de 2023. Durante el Q4, se incurrieron costes de reestructuración por 4,2bn$ y para 2023 se espera al 1bn$ más.

Si normalizamos estos cargos por reestructuración, la compañía habría realizado 10,18$ de EPS frente los 8,59$ reportados GAAP para el año completo 2022.

‘’Esperamos que la gran mayoría de los empleados afectados ya no se incluyan en nuestras cifras de personal informadas para fines del primer trimestre de 2023.’’

Empecemos con la parte divertida y de donde se saca jugo a los resultados, que es en la conference call.

Eficiencia, eficiencia y eficiencia.

Hasta 35 veces se ha repetido la palabra eficiencia en la conference call, con lo que vemos el giro que ha dado el discurso de la compañía desde hace un año hasta ahora.

Así comenzaba Mark Zuckerberg la conference call, dejando claro que este es el comiendo y el foco de la compañía, centrado en mejorar la eficiencia, pero sin dejar de lado la inversión en el negocio.

‘’Ahora, antes de entrar en nuestras prioridades de productos, quiero hablar sobre mi enfoque de gestión para 2023, que es el Año de la Eficiencia. Cerramos el año pasado con algunos despidos difíciles y reestructurando algunos equipos. Y cuando hicimos esto, dije claramente que este era el comienzo de nuestro enfoque en la eficiencia y no el final.’’

‘’Como parte de esto, vamos a ser más proactivos en la eliminación de proyectos que no están funcionando o que ya no son tan cruciales. Pero mi enfoque principal es aumentar la eficiencia de cómo ejecutamos nuestras principales prioridades. Así que creo que habrá algo más que podamos hacer para mejorar nuestra productividad, velocidad y estructura de costos. Y al trabajar en esto durante un período prolongado, creo que construiremos una empresa de tecnología más fuerte y seremos más rentables. Estoy muy enfocado en hacer esto de una manera que nos ayude a construir mejores productos. Y por eso, incluso si nuestro negocio supera nuestros objetivos, este seguirá siendo nuestro tema de gestión para el año, ya que creo que nos hará una mejor empresa. Ahora al mismo tiempo, también estoy centrado en ofrecer mejores resultados financieros que los que hemos presentado recientemente y en cumplir la expectativa que esbocé el año pasado de ofrecer un crecimiento compuesto de los beneficios, incluso invirtiendo agresivamente en tecnología futura.’’

Por el momento, se quitarán mandos intermedios dando así un enfoque mucho más ágil a la compañía y mejorando su cultura empresarial. Aunque pueda parecer que son unos derrochadores por el aumento de gasto y los famosos vídeos de TikTok de empleados, no es para nada así, debido a que Zuckerberg es una persona bastante austera.

‘’estamos trabajando para aplanar nuestra estructura organizativa y eliminar algunas capas de mandos intermedios para tomar decisiones más rápido, además de implementar herramientas de IA para ayudar a nuestros ingenieros a ser más productivos.’’

FoA

Vuelvo a recalcar este punto, a pesar de que ya quedo claro en las anteriores presentaciones, pero es clave tenerlo claro para no dejarse guiar por los titulares.

‘’Sustancialmente, todos nuestros gastos de CapEx continúan apoyando a la familia de aplicaciones.’’

Al igual que el trimestre anterior, aumentan las impresiones pero cae el precio promedio por anuncio, debido a un mayor crecimiento en regiones y productos de menor monetización, una menor demanda de los anunciantes y el tipo de cambio negativo.

‘’En el cuarto trimestre, la cantidad total de impresiones de anuncios publicadas en nuestros servicios aumentó un 23 % y el precio promedio por anuncio disminuyó un 22 %. El crecimiento de las impresiones fue impulsado principalmente por las regiones de Asia-Pacífico y el resto del mundo.’’

Reels e IA

Las reproducciones de Reels se han duplicado el último año y la interacción entre las personas se ha duplicado en los últimos 6 meses.

‘’Pero estamos especialmente enfocados en videos de formato corto ya que Reels está creciendo muy rápido. Y estoy muy orgulloso de nuestro progreso aquí. Las reproducciones de Reels en Facebook e Instagram se han más que duplicado durante el último año, mientras que el componente social de las personas que comparten Reels ha crecido aún más rápido y se ha más que duplicado en ambas aplicaciones en los últimos 6 meses.’’

El foco continúa en mejorar la monetización de Reels y reducir la canibalización con Feed.

‘’El próximo cuello de botella en el que nos estamos enfocando para continuar con el crecimiento de Reels es mejorar la eficiencia de monetización o los ingresos que se generan por minuto de Reels vistos. Actualmente, la eficiencia de monetización de Reels es mucho menor que Feed. Entonces, cuanto más crece Reels, a pesar de que agrega compromiso al sistema en general, le quita algo de tiempo a Feed y, de hecho, perdemos dinero. Sin embargo, la gente quiere ver más Reels. Entonces, la clave para desbloquear eso es mejorar nuestras eficiencias de monetización de esa manera podemos mostrar más Reels sin perder cantidades crecientes de dinero. Estamos progresando aquí y nuestra eficiencia de monetización en Facebook se ha duplicado en los últimos 6 meses.’’

Primero atraer usuarios, después ya vendrá la monetización, al igual que sucedió con Stories.

‘’Creo que nuestra filosofía de construir estos productos de consumo, centrándonos en llevarlos a cientos de millones o miles de millones de personas y luego centrándonos en la monetización más adelante.’’

Esperan estar flat en términos de ingresos para finales de este año principios de 2024, para tratar de hacer crecer Reels de manera rentable.

‘’En términos de viento en contra de los ingresos, todavía estamos en camino de ser aproximadamente neutrales para fines de este año o tal vez a principios del próximo. Y luego, después de eso, deberíamos hacer crecer Reels de manera rentable mientras nos mantenemos al día con la demanda que vemos.’’

Más del 40% de anunciantes usan Reels.

‘’Seguimos trabajando para que más anunciantes participen en la aplicación Reels, más formatos, más objetivos, más herramientas para crearlos. Y hemos progresado mucho, ahora más del 40 % de nuestros anunciantes usan Reels en nuestras aplicaciones.’’

La IA sigue mejorando con un 20% más de conversiones y mayores ROI para los anunciantes.

‘’En nuestro negocio de anuncios más amplio, continuamos invirtiendo en IA y estamos viendo que nuestros esfuerzos dan sus frutos aquí. En el último trimestre, los anunciantes vieron un 20 % más de conversiones que el año anterior. Y combinado con la disminución en el costo por adquisición, esto ha resultado en mayores retornos de la inversión publicitaria.’’

No solo se quedan con la IA como motor de recomendación, sino que tratan de mejorar sus productos a través de IA generativa.

‘’AI, es la base de nuestro motor de descubrimiento y nuestro negocio de anuncios. Y también creemos que permitirá muchos productos nuevos y transformaciones adicionales en nuestras aplicaciones. La IA generativa es una nueva área extremadamente emocionante con tantas aplicaciones diferentes. Y uno de mis objetivos para Meta es aprovechar nuestra investigación para convertirnos en un líder en IA generativa además de nuestro trabajo líder en IA de recomendación.’’

Mark Zuckerberg ve muchos casos de uso con la IA generativa.

‘’Quiero tener cuidado de no adelantarme demasiado en su desarrollo. Así que creo que nos verá lanzar varias cosas diferentes este año, y hablaremos sobre ellas y compartiremos actualizaciones sobre cómo les está yendo. Espero que el espacio se mueva rápidamente. Creo que aprenderemos mucho sobre lo que funciona y lo que no. Muchas de las cosas son costosas, cierto, para generar una imagen o un video o una interacción de chat. Entonces, uno de los grandes desafíos interesantes aquí también será cómo escalamos esto y hacemos que este trabajo sea más eficiente para que podamos llevarlo a una base de usuarios mucho más grande. Pero creo que una vez que hagamos eso, habrá una serie de casos de uso muy emocionantes.’’

WhatsApp y Business Messaging

Click-to-message continúa creciendo con un run rate de 10bn$ desde los 9bn$ anunciados el trimestre anterior.

‘’Seguimos entusiasmados con la oportunidad de monetización con Business Messaging también. Facebook e Instagram son los dos primeros pilares de nuestro negocio. Y en los próximos años, esperamos traer Mensajería en línea como el próximo pilar. Una forma de hacer esto son los anuncios de clic para enviar mensajes, que ahora tienen una tasa de ejecución de $ 10 mil millones. Y la mensajería paga es la otra pieza de esto. Llegamos antes aquí, pero continuamos incorporando más empresas a la plataforma comercial de WhatsApp, donde pueden responder preguntas y actualizaciones de los clientes y vender directamente en el chat. Entonces, por ejemplo, Air France comenzó a usar WhatsApp para compartir tarjetas de embarque y otra información, otra información de vuelo, en 22 países y 4 idiomas. Y las empresas a menudo nos dicen que más personas abren sus mensajes y obtienen mejores resultados en WhatsApp que en otros canales.’’

‘’En los anuncios click-to-message: este es uno de nuestros productos publicitarios de más rápido crecimiento. Y creemos que están trayendo una demanda incremental a nuestra plataforma. Mencioné antes que más de la mitad de los anunciantes de click-to-message utilizan exclusivamente anuncios de click-to-message en nuestra plataforma. ‘’

‘’En cuanto al rendimiento, continuamos enfocándonos en aumentar el ROI que los anunciantes obtienen de los anuncios de click-to-message. Estamos tratando de brindarles a los anunciantes la capacidad de optimizar más el embudo descendente, crear mejores experiencias y simplificar los flujos que los ayuden a impulsar la conversión. Y, en última instancia, siempre nos enfocamos en aumentar la oferta y, en este caso, hacer crecer el ecosistema de mensajería comercial al crear más formas para que las personas y las empresas se conecten a través de nuestra aplicación de mensajería. Entonces, creo que un ejemplo de eso sería algo así como la investigación directa de negocios en WhatsApp. Entonces, es una oportunidad que nos entusiasma mucho y en la que hemos invertido mucho y hemos visto un crecimiento muy saludable.’’

Metaverso

‘’Ahora hay más de 200 aplicaciones en nuestros dispositivos VR que han generado más de $ 1 millón en ingresos. También seguimos progresando con los avatares. Acabamos de lanzar avatares en WhatsApp el último trimestre y más de 100 millones de personas ya han creado avatares en la aplicación. Y de ellos, aproximadamente 1 de cada 5 usa su avatar como foto de perfil de WhatsApp.’’

‘’la mayoría de las personas van a experimentar el Metaverso por primera vez en los teléfonos y luego comenzarán a construir sus identidades digitales a través de nuestras aplicaciones.’’

Capital Allocation

Recompraron 6,8bn$ en acciones durante el Q4 y 27,95bn$ para el año completo, el pago en SBC para el año completo fue de 11,9bn$, reduciendo las acciones en circulación en torno a un 6%.

Además, aún quedan 10bn$ activos de recompras y han anunciado un nuevo plan por 40bn$ extra, esto supone un 10% de market cap actual de Meta. Que podemos suponer macheando con las emisiones por SBC que se sitúe en torno al 6% netos.

Guidance

Como cada trimestre, continúa reduciendo los gastos. Actualmente los gastos totales se sitúan en 95-89bn$ desde los 100-94bn$ anunciados anteriormente y el CapEx de 33-30bn$ desde los 37-34bn$ para este año completo 2023. Las cifras dadas ya comienzan a mostrar el foco de la compañía en mejorar la eficiencia, y posiblemente a pesar de poder incurrir algunos costes de reestructuración extra, las cifras podrían ser aún más bajas normalizadas.

‘’Nuestra intención sigue siendo reducir el CapEx como porcentaje de los ingresos, pero la intensidad de capital a corto plazo realmente dependerá, en parte, de las perspectivas de ingresos y de nuestras necesidades para desarrollar aún más la capacidad de IA para la demanda futura.’’

En cuanto al top line, para el Q1 esperan realizar ventas de 26-28,5bn$ considerando un impacto negativo del 2% por el tipo de cambio. En el Q1 ’22 realizaron 27,9bn$, por tanto el guidance se sitúa en ese rango, pudiendo incluso mostrar crecimiento a pesar del duro entorno macroeconómico y la nueva competencia en publicidad por parte de plataformas de streaming, videojuegos, Amazon, TikTok… aún así continúa manteniendo los niveles de ’22 y por encima de ’21. Not bad.

El mayor riesgo de Meta no es TikTok, sino los reguladores.

Durante la conference call, de hecho, no han vuelto a eludir absolutamente nada a TikTok. Sin embargo, para mí el mayor riesgo para Meta es sin duda el regulatorio, sobre los nuevos planes de Europa con el uso de datos propios para la orientación de los anuncios.

‘’ creo que si se refiere a la decisión del DPC de la UE de que tenemos que cambiar nuestro enfoque con respecto a nuestra dependencia de la necesidad contractual como base legal para los anuncios en Europa, esa es una decisión. No estamos de acuerdo con eso. Creemos que nuestro enfoque actual cumple con el RGPD y estamos apelando la esencia de las sentencias y las multas.’’

Conclusiones

Al momento de escribir el artículo, Meta sube un 25%, reduciendo así su margen de seguridad, en mi opinión. Sinceramente no creo que la compañía se vaya a desenvolver mal a largo plazo, pero actualmente a este precio es momento de repasar la tesis y ver el up-side que le puede quedar a la compañía.

Personalmente con la subida tengo una posición en acciones superior al 20% de mi cartera, por tanto lo meditaré con la almohada y posiblemente reduzca mi posición tanto por una cuestión de peso en cartera como por un menor margen de seguridad. Además, a parte de las acciones, tengo Call comprada a 175, por lo que mi exposición es aún mayor.

No obstante, el discurso de Mark y el centrarse en la eficiencia puede traer muchas más alegrías, debido a que suelen ir reduciendo su guidance de gastos, y esto puede continuar aumentando así el margen de seguridad, sí crees que te resultaría útil una valoración y una tesis de Meta déjamelo en los comentarios y comparte con otros inversores que pueda ser de su interés.

En caso de que haya un cierto interés en ello trataré de publicar la tesis y valoración de la compañía, ya que aunque a doblado desde mínimos aún podría tener up-side dependiendo de cómo ejecuten y el horizonte temporal de cada inversor. Igualmente os dejo una tesis en inglés escrita recientemente por Investment Ideas by Antonio que expresa muy bien el foco de Meta.

Al fin y al cabo, la reducción de costes es algo de fácil solución, Reality Labs si finalmente no funciona, también se podría desinvertir y sería un plus de FCF que recibiría la compañía.

Para concluir, una opinión sobre cómo ha comenzado el mercado con un gran optimismo, y esto se trata de comprar a pesimistas y vender a optimistas. Siendo inversores a largo plazo podemos aprovecharnos de estas oportunidades como ha sucedido con Meta, cuando reinaba el pesimismo en la compañía. Hemos pasado de un mercado muy negativo y sin ver la luz al final de túnel ahora a una fuerte revalorización de muchas compañías, es momento de ir con pies de plomo y mirar bien las valoraciones para estar tranquilo con nuestras empresas a largo plazo.

Si te ha resultado útil me ayudaría mucho que compartieras este artículo.

Sin más un saludo a todos y muchas gracias por leer, no te olvides de suscribirte ;)

Disclaimer: todo lo aquí publicado es una opinión personal y no supone ninguna recomendación de compra o de venta. Actualmente poseo una participación en la compañía.