Resultados y Actualización Embracer - Q2 FY 23/24

Valoración de cada uno de los activos de Embracer

En el artículo de hoy veremos qué ha pasado en Embracer y cómo ha llegado a esta situación, las posibles alternativas y escenarios, si la empresa puede quebrar y una valoración de cada uno de los activos de Embracer.

Al igual que pasó con Meta, dónde la tesis cambió de la empresa va a capturar el crecimiento de las regiones en las que estaba a simplemente no va a desaparecer en los próximos años, está pasando ahora en Embracer.

Pasamos de una empresa que solo necesitaba ir sacando el pipeline con aciertos y errores para mostrar una compañía generadora de caja, a simplemente necesita sobrevivir los siguientes años.

Sin embargo, las situaciones son distintas, pero me refiero a la percepción del mercado, en este caso Embracer tiene que hacer frente a unos pagos de deuda y Meta no tenía. No obstante, como veremos, Embracer a pesar de estas complicaciones en el corto plazo por los errores de la directiva a la hora de endeudarse, puede seguir viva durante el tiempo suficiente para comenzar a demostrar la generación de caja.

Resultados del trimestre

Hoy no vengo a hablar de si las ventas han crecido un 13% o el margen ha sido del 17%, estoy aquí para contaros qué pasa en la compañía y que espero de ella. Al final, el valor está en el futuro y no en los resultados del último trimestre.

No obstante, los resultados han superado lo que el consenso esperaba y comienza a verse el flujo de caja libre (FCF) positivo; incluso sin apenas haber comenzado el recorte de gastos y con un CapEx alto en comparación del objetivo propuesto por la directiva.

Además, hay que tomar en cuenta que el trimestre comparable del pasado año fiscal (FY), tiene en cuenta el acuerdo con Epic Games por la exclusividad de Saints Row y por Valheim que se incluyó en el Gamepass de Xbox.

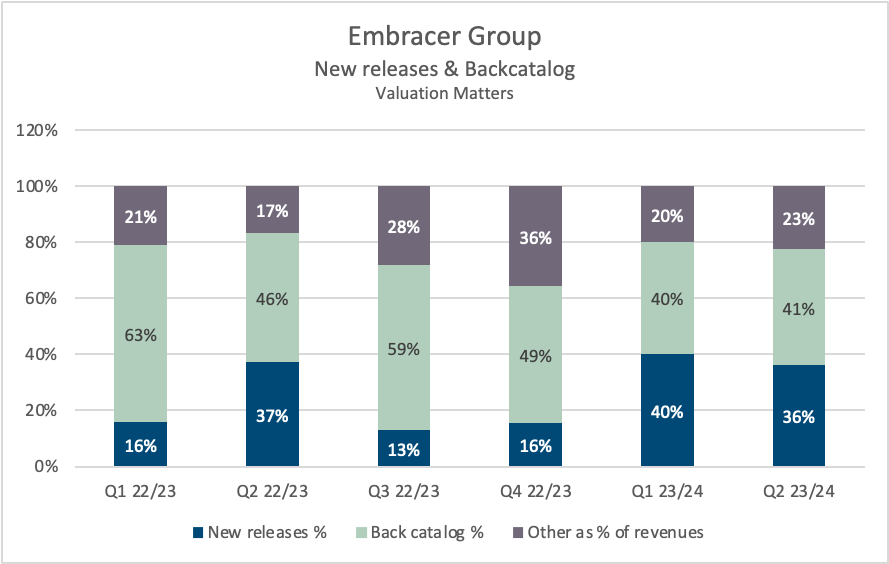

A pesar de esto, para el primer semestre (H1) los nuevos lanzamientos en PC/Consola fueron 3,024m SEK frente los 1.889m SEK del mismo periodo del año anterior con unas ventas de catálogo antiguo (back catalog) estables, con 3.201m SEK contra 3.333m SEK del pasado ejercicio. Mostrando un ligero descenso como comentaba la directiva.

Las ventas de nuevos lanzamientos han supuesto el 40 y 36% de los dos primeros trimestres, frente al año anterior que fueron el 16 y 37%. Esto ha sido gracias al lanzamiento de Dead Island 2 en el primer trimestre y Remnant II en el segundo. Al contrario del año anterior que no hubo grandes lanzamientos en el primer trimestre.

Con un pipeline que irá en aumento en los próximos años, es de esperar ese aumento por las ventas de nuevos lanzamientos a futuro.

Es ahí donde reside gran parte de la tesis en Embracer, un aumento en las ventas de nuevos lanzamientos crecientes, y a su vez, unas ventas de back catalog subiendo gracias a un mejor catálogo de juegos antiguos.

La deuda ¿Cómo ha llegado hasta aquí?

Lars nunca comulgó con la idea de tener deuda, siempre mencionó la posibilidad de tenerla, pero controlada bajo el rango de 1x Deuda Neta/Adj. EBIT. Sin embargo, hoy es uno de los mayores desafíos a los que se está enfrentando la compañía. No por ser excesiva, sino por los vencimientos y una generación de caja inexistente debido a las dinámicas del negocio.

Por norma general, las compañías de videojuegos no toleran una alta deuda. Esto se debe a la sencilla razón de que se pasan años invirtiendo sin generar caja para recuperar esa inversión y con suerte sacar beneficios tras el lanzamiento del juego. De hecho, un fondo de private equity (PE) no invierte en esta industria por esto mismo. Esto se da, sobre todo en empresas pequeñas que dependen mucho de sus lanzamientos.

Por el contrario, Embracer, no es una empresa que dependa de un lanzamiento, es todo lo contrario. El holding posee más de 900 propiedades intelectuales (IP) y algo más de 200 juegos en desarrollo solo en la parte de PC/Consola. Además, posee otros negocios que generan efectivo como juegos de móvil, Asmodee y E&S.

Actualmente, la empresa tiene una deuda neta de 14,6bn SEK con un EBITDA contable LTM de 8,4bn SEK situándose en 1,7x Deuda Neta/EBITDA. Esto no es un ratio descabellado, sin embargo, sí que queda por encima del objetivo de Embracer de 1x el Adj. EBIT.

Es importante comprender de dónde viene esa deuda. Con la adquisición de Asmodee anunciada en diciembre de 2021, la compañía realizaba su mayor adquisición. Esta vez, pagó con efectivo y por tanto tuvo que endeudarse para hacer frente a los 2,75bn € del pago.

En un primer momento solicitaron la deuda con el crédito disponible, además de un préstamo puente a corto plazo, el cual se refinanciaría más adelante. Lars actúo como garantía a través de Wingefors AB, para que le concedieran el préstamo y poder cerrar el acuerdo.

Finalmente, la adquisición se cerró en marzo de 2022, y el préstamo puente se refinanció en el mismo año sacando la garantía de Lars de la ecuación. Con el inconveniente de que el primer vencimiento era a junio de 2024. Desde entonces, solamente ha pasado un año y ocho meses durante el que han sucedido varios eventos tanto externos (guerra de Ucrania, desaceleración del sector, inflación, subida de tipos…) como internos.

Tras la adquisición de Asmodee, se cerraron varios acuerdos más durante el año pasado como los estudios occidentales de Square Enix, y los derechos de LOTR además de algunas más pequeñas. Antes de las últimas adquisiciones de LOTR, ampliaron capital por ~ 1.000m $ con una prima de emisión del 15% (103 SEK por acción) al fondo de Arabia Saudí, Savvy Gaming Group (SGG).

Los acuerdos mencionados anteriormente, sucedieron entre marzo y agosto del año pasado. Pagados con el dinero de SGG, la compañía mantenía su deuda. En agosto, se lanzó Saints Row, el primer juego AAA de la compañía, fue un fracaso y no vendió bien.

Después del mal lanzamiento, era esperado el recorte del guidance. Por aquella fecha, se esperaba para FY 22/23 entre 9,2 y 11,3bn SEK. En la presentación de resultados del Q2 (julio a septiembre) comunicaron una primera rebaja del guidance de ~10% para ese mismo año fiscal y para el siguiente (FY23/24) lo ‘’mantenían’’ entre 10,3 y 13,6bn SEK.

Realmente esto era una rebaja, porque ese guidance dado anteriormente para el FY 23/24, no se incluían las últimas adquisiciones ni el retraso de Dead Island 2. Por tanto, estaban rebajando para los dos. De todos modos, no era algo preocupante. Al final, Saints Row había salido mal y DI2 se retrasó, por tanto, la rebaja era justificada.

Sin embargo, la del año siguiente no tenía justificación, más allá de que fueron bastante agresivos en su momento, cuando nada de los acontecimientos externos había sucedido y trataron de mantener ese objetivo de EBIT hasta el último momento. No obstante, ese guidance, estaba sometido a cerrar un acuerdo transformativo anunciado en esa misma presentación (Q2).

En los resultados del Q3, se mantenía la negociación del acuerdo, y además cerraron uno con Amazon para la publicación del nuevo Tomb Raider. Con este trato entraron 451m SEK de efectivo, lo que suponía un 23% del CapEx del trimestre. Dando una idea de lo que podía suponer el famoso ‘’transformative deal’’ para la compañía.

Antes de la siguiente presentación del Q4, Embracer comunicaba un retraso en el acuerdo transformativo. Este se cerraría en el primer trimestre del siguiente año fiscal. Lo que conllevó a no cumplir su guidance haciendo 6,4bn SEK de EBIT frente los 9bn SEK del rango medio de su objetivo.

Sin embargo, en la presentación del cuarto trimestre, la compañía anunciaba que el acuerdo transformativo se había caído, poniendo presión en el corto plazo para el pago de la deuda, dependiendo así de los próximos lanzamientos. Ya estábamos a finales de mayo de este mismo año, con otro ajuste a la baja del guidance para hacer entre 7 y 9bn SEK de Adj. EBIT.

Embracer había sobredimensionado la inversión dados los términos del acuerdo verbal no cerrado. Aquí, la directiva, tal vez con ansias de mantener su guidance cometió el error de vender la piel del oso antes de cazarlo.

Después de todo esto ya en junio, la compañía anuncia un plan de restructuración con la intención de reducir sus gastos operativos en al menos 800m SEK y su inversión en CapEx en 2,9bn SEK desde el run-rate del Q4 del FY 22/23, esperando estar totalmente implementado a partir del próximo año fiscal 24/25. Con la intención de alcanzar un objetivo de 10bn SEK en la deuda neta.

Esto supondría, para el año actual un flujo de caja operativo de 10bn SEK, un CapEx de 6,1bn, acuerdos para financiar el CapEx de 1,6bn, costes de restructuración por 0,5bn y una entrada positiva por el capital circulante de 0,5bn. Quedando así, una deuda neta de 10bn, según comunicaba la empresa.

Además, durante este año, se deben hacer frente a 2,6bn de earnouts por lo que añadían otras iniciativas por valor de 2,7bn SEK. Otras iniciativas podrían ser la desinversión de algún activo, mayor nivel de financiación externa del CapEx o acuerdos con plataformas.

Entramos en julio, y la compañía pasa a tener su primer vencimiento de deuda a menos de un año, es decir, a junio de 2024. Comienza a tener la presión de generar el efectivo para pagarla o bien refinanciarla. Los lanzamientos habían ido bien, pero no logró generar efectivo dado el alto CapEx por el acuerdo perdido.

Con esto en la mesa, Embracer realiza una ampliación de capital por 2bn SEK y reduce su objetivo de deuda para este año a 8bn SEK, con la nueva entrada de efectivo. Detrás de esta ampliación solo cabía una lógica, el prestamista le había obligado a una inyección de efectivo si quería refinanciar la deuda. Puesto que la deuda vencía en junio del año siguiente, y la refinanciación se suele negociar un año antes.

Sin embargo, solo logran aplazar la deuda de junio a octubre. Con un coste de tener que ampliar capital a un precio bajo de 25 SEK por acción. Además, en Q1 de este año, comunicaban que estaban negociando y esperaban concluirla durante el otoño. En cambio, en esta última presentación del Q2, esperan que la negociación de la refinanciación se cierre durante el proceso de restructuración, lo que podría alargarse hasta marzo de 2024, incluso más allá.

Declaraciones del informe del Q1 23/24

Declaraciones del informe Q2 23/24

Por lo tanto, podemos extraer que el prestamista está esperando que se realice el plan de restructuración y ver si la compañía finalmente logra generar efectivo suficiente para pagar la deuda, dándole así margen para la refinanciación.

Ahora bien, esto pone en una situación de estrés a Embracer, ya que necesita cumplir con los acuerdos del lender (prestamista) para lograr algo más de plazo para hacer frente a sus obligaciones. Si bien, los covenants no son un inconveniente ya que se sitúan en 2,5x Deuda Neta/ Adj. EBITDA (calculado según los términos del banco), por lo tanto, el margen es amplio en este sentido, debido a que actualmente se sitúa en 1,7x Deuda Neta/EBITDA contable.

No obstante, parece que el banco no está por la labor de refinanciar la deuda sino demuestran antes la generación de caja de la compañía. Con solo tres lanzamientos de juegos AAA para este año y una inversión para desarrollar un pipeline de entregar al mercado una media de 8 AAA durante los próximos tres años, es difícil lograr llegar al vencimiento de la deuda con efectivo suficiente tras hacer frente también al desembolso de los earnouts.

Recapitulemos…

A modo conclusión de todo lo expuesto, Embracer con la adquisición de Asmodee adquirió deuda. Podríamos debatir quién fue el culpable de esta situación, si Lars por querer esa adquisición a toda costa o Johan (CFO) por no lograr un mejor acuerdo con el banco cuando la deuda era barata y lograr un plazo mayor, sabiendo que, en la industria de los videojuegos pueden surgir retrasos y problemas que te pospongan tu generación de caja.

Personalmente, me parece de ambos. Creo que Lars quería Asmodee y para no dejarla escapar, se puso incluso como garantía para lograr la financiación. Cuando fueron a negociar con el banco, Johan no estuvo acertado y no logró un buen acuerdo. Posiblemente, derivado porque desde el anuncio de la adquisición hasta el cierre y refinanciación de los préstamos puente sucedieron varios eventos externos que condicionaron la negociación.

Estos eventos fueron el comienzo de la subida de tipos, la inflación, la guerra de Ucrania y desaceleración del sector. Después de todo, podría haber sido una financiación cómoda y se convirtió en un problema con vencimientos ajustados, que de haber ido bien los lanzamientos no estaríamos en problemas. Pero como he mencionado, en esta industria esos problemas existen y se pueden materializar, como así sucedió.

Plan de restructuración

La restructuración sigue en marcha, aún están por ver los efectos sobre la compañía ya que solo han pasado unos meses desde que se puso en marcha, y hasta el segundo semestre no debería empezar a notarse. De todos modos, los cambios se harán presentes en el siguiente año fiscal, esperando un CapEx de 5bn SEK.

Cabe destacar, que Embracer no es la única empresa que está realizando recortes, es algo dado en la industria del gaming con todas las compañías realizando despidos. En lo que llevamos de año se han sucedido más de 7.000 en el sector.

Además, se han cerrado 10 estudios, de los cuales 4 eran internos y 6 externos. También han habido cancelaciones de proyectos en desarrollo con 14 juegos descartados desde el trimestre anterior.

Sin embargo, el CapEx está aún lejos del objetivo marcado para este año, haciendo 4bn en el primer semestre. Así pues, necesitarían reducirlo en el siguiente semestre en un 50%, es decir, hacer 2,1bn de CapEx en el H2, cuando este último trimestre han sido 2bn.

Por su puesto, este trimestre el programa de restructuración apenas se ha comenzado a implementar. Pero es difícil alcanzar su guidance de CapEx, sería una reducción drástica y difícil de visualizar para alcanzar el objetivo de este año.

En cualquier caso, la compañía ha reiterado sus objetivos. Cabe destacar, el cambio del discurso, pasando de buscar financiación externa del CapEx mediante acuerdos de publicación a las desinversiones. Esto se debe a desafíos en la dinámica del sector, donde se están produciendo recortes, sin embargo, parece que el mercado está más animado para posibles ventas de activos.

Entonces, la reducción de CapEx no vendrá por acuerdos de financiación sino por la venta de algún activo. Esto ayudaría a reducir el CapEx y supondría una entrada de efectivo a corto plazo.

Por el momento, no tenemos más información sobre el plan, simplemente sigue su curso y podemos esperar cualquier cosa, lo que dificulta conocer el pipeline anteriormente anunciado como finalmente acabará, ya que podría verse afectado dependiendo de los activos que se vendan.

Bajo mi punto de vista, la empresa no logrará su objetivo de generar unos 5bn SEK de flujo de caja, me sitúo en el rango de 2-3 bn SEK para este año, sin tomar en cuenta las posibles desinversiones, me refiero simplemente al efectivo generado por el propio negocio.

¿Podrá hacer frente a sus obligaciones?

La respuesta corta es sí, pero no sin problemas. Actualmente disponen de 5,5bn SEK en la caja, sin embargo, tienen el pago de los earnouts por valor de 2,3bn. Si sumamos unos 2bn de generación de caja para este año, tendríamos 7,5bn menos los 2,3bn en earnouts empezaríamos el siguiente año con aproximadamente 5,8bn en la caja.

Aún faltarían dos trimestres, en los que dependiendo de los lanzamientos (aún no hay información relevante), pero podrían generar otros 2bn extra de caja. El problema aquí sería el consumo del circulante que podría afectar negativamente, dado a la reducción de inventarios de este año en Asmodee, al año que viene podría requerir mayor inversión dependiendo como acaben el año.

El vencimiento de deuda sería en octubre, por tanto, hasta la fecha solo debería generar 1bn para hacer frente al vencimiento de los 6bn. No obstante, sería ir muy justo y seguir dependiendo de los próximos lanzamientos para lograr llegar con efectivo. Además, el negocio necesita tener una caja mínima para operar, no se podría quedar sin caja.

Por tanto, sería arriesgado simplemente confiar en los siguientes lanzamientos para lograr alcanzar la caja necesaria para pago de la deuda. De ahí que venga la venta de algún activo. Con la refinanciación de la deuda todos estos problemas estarían solucionados, pero no sabemos las condiciones que está exigiendo el prestamista para ello.

Peor escenario

El peor escenario sería una ampliación de capital. Actualmente tiene 14,6bn de deuda neta, pongamos que quieren quitarse la deuda mediante una ampliación, esto es algo catastrofista, pero para ver lo absurdo de la valoración de la compañía.

Apliquemos un descuento sobre el precio de cierre del 20% (23,79 SEK), esto supondría una emisión de 767m de acciones, siendo así un ~50% del número de acciones actual y con un total de 2.234 millones de acciones en circulación. La compañía quedaría sin deuda, aunque su valor intrínseco se vería afectado, aun así, esperaría ganar dinero.

Valoración de la compañía bajo el supuesto anterior:

Descontando los flujos de caja de los próximos 5 años a una tasa del 20% y con un múltiplo de salida de 15x UFCF, podríamos conseguir un retorno superior al 15%, que es el mínimo que suelo exigir a la hora de invertir. Por supuesto, siempre y cuando mi escenario base se cumpla.

Os adjunto el detalle de mis estimaciones, tenéis abajo una tabla de sensibilidad con distintas tasas de descuento y múltiplos de salida.

Otra forma de valorar sería mediante múltiplos, en este caso sobre EV/EBIT. Simplemente aplico el mismo criterio que el anterior, sacamos toda la deuda y tomamos en cuenta el aumento de acciones. Os dejo una tabla de sensibilidad en base al EBIT del rango del guidance y múltiplos.

Por supuesto bajo este escenario no se necesitaría la venta de ningún activo por parte de la empresa y pasaría a ser una compañía sin deuda, con margen para comenzar a sacar su pipeline con tranquilidad y generar efectivo.

Ventas de activos

No sabemos cuál, cómo, cuándo ni a qué precio se efectuaría una posible venta. Pero hagamos el ejercicio de ver los activos de Embracer y su posible valor.

Sobre una base LTM, quitando el segmento de PC/Consola, que actualmente consume todo el efectivo, los demás negocios están generando 4,2bn SEK de EBITDA – CapEx.

Esto incluiría el segmento de Mobile Game, Tabletop y E&S. Supongamos que la parte de PC/Console no existe o realizan una spin-off, y solo tenemos estos tres negocios. Cargamos toda la deuda en ellos y aplicamos un múltiplo de 15x FCF, lo que daría un valor por acción de ~15 SEK. Actualmente Embracer, está cotizando a 23 SEK, asignando el mercado un valor al negocio de PC/Consola sin deuda de 8 SEK por acción.

Desgranemos aún más los activos de Embracer:

Coffee Stain

Dentro de Coffee Stain encontramos IPs como Satisfactory, Valheim, Deep Rock Galactic o Welcome to Bloxburg entre otros. No son juegos AAA sino AA e indies de menor presupuesto, pero muy rentables y con una gran base de jugadores activa.

Si bien no es Paradox Interactive (PDX), dado que el nicho de Paradox son juegos de estrategia, sí que guarda ciertas similitudes. Siendo juegos que ya tienen una vida y la alargan mediante la venta de DLC, con una base de jugadores activos similar a la de PDX.

Satisfactory

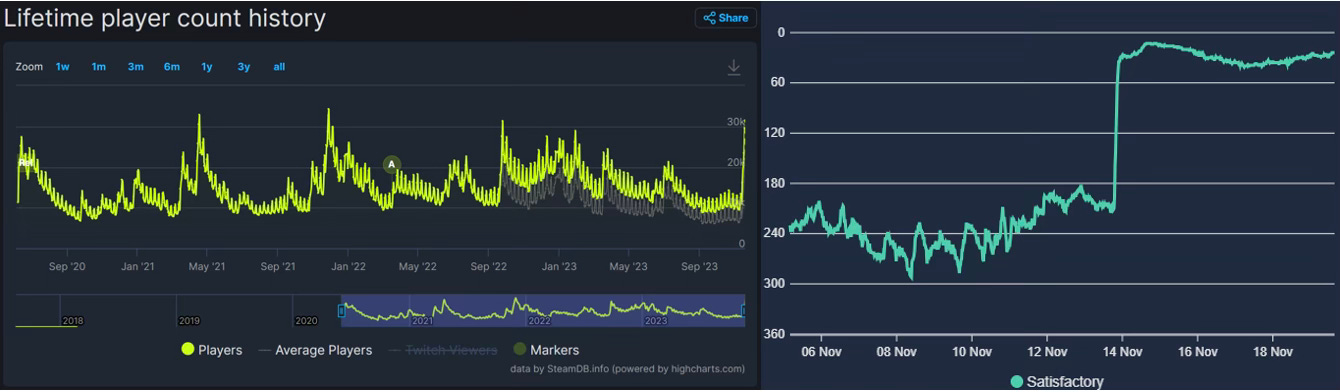

Este juego tiene una base de jugadores de unos 10-15k diarios. Recientemente sacaron la 8ª actualización donde el juego corría bajo Unreal 5 con muy buena acogida subiendo al Top 10 ventas de Steam, actualmente se mantiene dentro del Top 20 una semana después de su lanzamiento.

Valheim

Otro juego de bajo presupuesto muy reconocido, desarrollado por un equipo de cuatro personas y alcanzando un pico de más de medio millón de jugadores en su lanzamiento. Actualmente la base de players está en torno a 15-20k. Siempre suele estar dentro del Top 100 más jugados de Steam.

Deep Rock Galactic

Otro juego muy rentable dentro de Coffee Stain, con una base de jugadores del rango de los 15k y bajo el modelo de los dos anteriores, sacando contenido descargable (DLC) para seguir monetizándolo y temporadas, es otro juego del Top 100 más jugados en Steam.

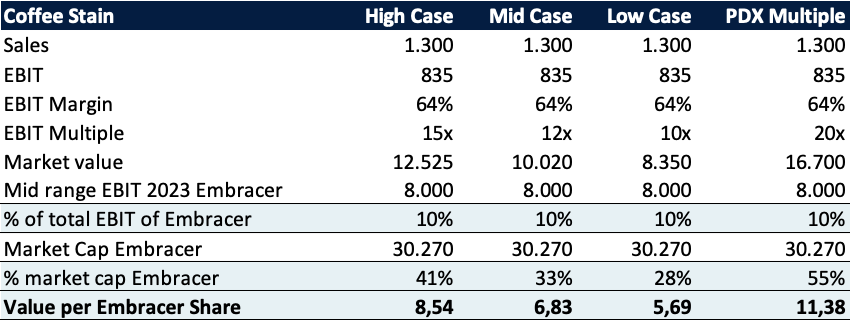

Dicho esto, los márgenes EBIT de Paradox se han movido entre el 33 y 49% a lo largo de los años, con una media que podemos establecer en el 40%, haciendo un EBIT de unos 700-800m SEK y rara vez ha cotizado por debajo de 20x EV/EBIT, estando su media en 26x.

Por otro lado, Coffee Stain, estaría haciendo unas ventas superiores a 1.300M SEK con un EBIT de 835m SEK, llegando a márgenes del 64%. En la última presentación daban a entender de algo más de 820 en EBITDA – CapEx, por tanto, es probable que el EBIT esté en un rango superior al usado para la valoración.

Tomando como recencia la cotización de PDX, estaría justificado que Coffee Stain pagaran al menos 15x EV/EBIT. Esto daría un valor de mercado de 12,5bn SEK, un mid case de 12x EV/EBIT 10bn y low case con 8,3bn. No obstante, aplicando 20x como PDX, serían 17,7bn SEK, lo que equivale al 55% del market cap de Embracer, siendo solamente un 10% de su EBIT esperado.

Gearbox

La venta de Gearbox ha sonado como rumor. Gearbox tal vez sea el grupo más potente de juegos AAA dentro de Embracer, sin embargo, aún no realizó ningún lanzamiento AAA relevante. El último ha sido Remnant II que vendió más de 2 millones de copias en su trimestre de lanzamiento aportando un ROI de cercano a 2x generando más de 700m SEK en ventas.

Por tanto, la inversión en el desarrollo no está muy lejos de que estimé de 350m SEK. Además, este juego no estaba clasificado como AAA según los estándares de Embracer. Asimismo, la semana pasada se lanzó el primer DLC de Remnant II, colocando de nuevo el juego en el Top 10 ventas en Steam desde su lanzamiento.

De igual modo, esta semana se lanzó Risk of Rain Returns, una remasterización del primer videojuego con muy buena acogida vendiendo más de 500k copias en los primeros días de lanzamiento. Además, animando las ventas de Risk of Rain 2, que pronto sacará un nuevo DLC y anunciaron un nuevo juego móvil.

El buque insignia dentro de Gearbox es la franquicia de Borderlands, si bien es cierto, BL 3 vendió menos que BL 2, aun así, lleva más de 17 millones de copias vendidas. Seguramente presenciemos el lanzamiento de Borderlands 4 a lo largo de 2024, puesto que el último se sacó hace 4 años y van a lanzar la película en cines, por tanto, cuadrarían las fechas para sacar el nuevo juego.

En 2019, cuando lanzó Borderlands 3 y otro juego que no tuvo éxito, realizó ventas por 1bn SEK y 317m SEK de EBIT, con márgenes del 31%. Esta adquisición, se cerró en base a dos etapas de earnouts, las cuales Gearbox debía generar un EBITDA acumulado durante 6 años de mínimo 1.000m $. Esto equivaldría, a unos 173m $ de EBITDA al año, en el caso más bajo propuesto. La máxima ganancia se produciría si alcanzaran algo más de 1.300m$, siendo 216m $ de EBITDA al año.

Como las perspectivas han cambiado, utilizaremos el rango bajo del EBITDA y aplicaremos unos ajustes a la baja del 10, 20 y 30%. Para la valoración aplicaremos un múltiplo de 7x EBITDA, lo que Embracer pagó por ella. Tampoco es un múltiplo obsceno siendo una compañía norteamericana con márgenes del 30% IPs reconocidas y un histórico demostrado durante más de 20 años.

Para este caso, hablamos del caso high, con el 10% de descuento con un valor por acción de Embracer de 7,8 SEK, siendo un 14% del EBITDA de Embracer y un 38% del market cap actual.

Crystal Dynamics y Eidos

Por los estudios de CD y Eidos occidentales, junto con IPs como Tomb Raider, Legacy of Kain y Deus-Ex pagaron recientemente 300m $. Creo que fue muy buen precio, y esto se podría vender mínimo al precio pagado. Teniendo en cuenta que Xbox por la exclusividad de un año para el lanzamiento en consola de Rise of the Tomb Raider pagó 100m $.

De todas formas, haremos como el caso de Gearbox y apliquemos un descuento al EBIT esperado y un múltiplo de 7x EBIT. Cabe destacar, que este EBIT, era el mínimo esperado una vez se comenzarán a lanzar juegos AAA.

Como mencioné anteriormente, Amazon realizó un primer pago de 451m SEK por un acuerdo de publicación de Tomb Raider, que en el caso high equivaldría un 14% del valor estimado para la venta del grupo operativo.

Plaion

Plaion, la última información reportada, se situaba en el año 21/22 en 2,5bn SEK en ventas. El margen EBIT cuando la adquirieron se situaba en el 12%. La última información sobre las ventas de la parte de PC/Consola de Plaion, es del año 2023 situándose en 300m €. Al cambio serían 3,3bn SEK en ventas y aplicando el mismo margen de la adquisición serían 396m SEK de EBIT.

Saber Interactive

Saber Interactive, durante el año 2019 previo a la adquisición hizo 105M $ en ventas y 62M $ de EBIT, con un margen del 60%. Esto se debe a que Saber, no capitalizaba los costes de desarrollo, por tanto, cuando lanza un juego los costes de este ya se habían reconocido con anterioridad y da como resultado un margen mayor. Por ende, una alta conversión a flujo de caja libre debido a que el gasto en CapEx es mínimo.

Cabe desatacar, en el año 2019, sacó al mercado el juego WWZ el cuál fue un éxito y vendió más de 3M de copias durante el año. Asimismo, durante 2018 realizó 67M$ en ventas y 48M$ en EBIT, también con márgenes por encima del 60%.

Dentro de Saber Interactive, está uno de los juegos Top 10 del back catalogue de Embracer, Snow Runner, un simulador de conducción de camiones que tiene varias entregas bajo el nombre de Mad Runner y del cuál sacarán próximamente Expeditions: A Mad Runner Game, siendo un simulador de off road. También para este año tiene Warhammer 40.000: Space Marine 2 y otro anuncio de John Carpenter’s Toxic Commando, sin fecha aún.

No obstante, desde su adquisición en febrero de 2020, Saber ha realizado multitud de adquisiciones. Además, es el grupo dentro de Embracer con mayor número de juegos AAA en desarrollo con un total de 11 juegos para los próximos cuatro años.

De todos modos, la valoraremos por el EBIT realizado en 2019 sin aplicar descuento. Aunque debería ser superior debido a que tiene en desarrollo unos 3 juegos AAA cada año hasta 2028. Con todo, tenemos un valor de mercado de 3,9bn SEK aplicando un múltiplo de 6x EBIT, es decir, el 13% del market cap de Embracer y un 8% de su EBIT en el rango medio del guidance.

THQ Nordic

El grupo original con el que Embracer comenzó su andadura. Adquirida antes de salir a cotizar en 2013, donde Lars compró la marca comercial de THQ Nordic, uno de los principales 10 publishers con una capitalización bursátil de 2bn$ hasta que se declaró en quiebra en 2012. Aquí Lars, tras el despiece de la empresa y los grandes publishers quedarse con los mejores activos compró lo que dejaron con IPs como Red Faction, Darksiders o Destroy All Humans entre otras.

Con esta marca comercial salió a cotizar bajo el nombre THQ Nordic AB en 2016, siguiendo la estrategia de rehabilitar las IPs adquiridas, con muy buenos resultados y donde comenzó lo que es hoy Embracer.

THQ también ha realizado multitud de adquisiciones desde entonces, el último dato de ventas es de FY 21/22, con 1,7bn SEK. Sobre el margen EBIT, tenemos del año 2016 (31%) y 2017 (37%) que fueron los años que la compañía reportó de forma independiente.

Para valorar este grupo, cogeremos las ventas de 21/22 y aplicaremos un margen del 15% en el high case con un múltiplo de 6x EBIT. Esto da un valor de 1,06 SEK por acción de Embracer y un 5% de su market cap. Representando un 3% del EBIT estimado.

Amplifier

Recientemente vendió River End Games a Nordcurrent, de todos modos, lo valoraremos a 0. Es una especie de VC dentro de Embracer que realiza inversiones o compra estudios pequeños. Si bien, se espera que genere 500-1.000M SEK para el próximo año fiscal.

Este grupo se puede simplemente disolver y poner los estudios bajo algún otro grupo operativo como Coffee Stain por cercanía. Por tanto, no lo tomamos en cuenta.

Una vez terminado el segmento de PC/Consola veamos todos los demás:

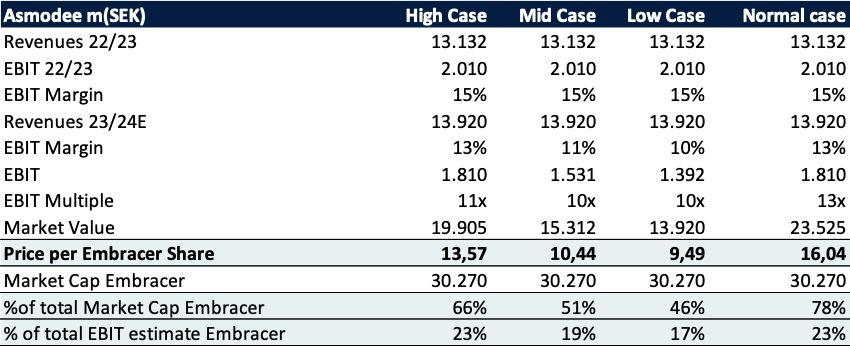

Tabletop (Asmodee)

El segmento solo cuenta con Asmodee, el Nº2 a nivel mundial en juegos de mesa con un 16% de cuota de mercado. Su mix de ventas se divide en un 60% juegos de mesa y un 30% en cartas coleccionables (TCG). En la parte de TCG normalmente son distribuidores y por lo tanto los márgenes son menores.

A pesar de que los problemas de Embracer vienen tras la adquisición de Asmodee, no es un mal negocio, al contrario. Podríamos debatir si fue caro o barato, pero el negocio es bueno con alta generación de caja y una posición fuerte en su mercado.

Al contrario que PC/Console, es poco intensivo en capital. Los juegos más caros en desarrollar cuestan unos 150k € y los suelen recuperar en la primera tirada de producción de 30k unidades. Las sinergias dentro del grupo son el poder intercambiar IPs con los demás segmentos para producir juegos nuevos.

Embracer pagó unas 13x EV/EBIT por Asmodee, no tenemos comparables exactos en el mercado, lo más próximos son Mattel y Hasbro, ambas empresas han cotizado de media a las 13x EV/EBIT y actualmente cotizan a ese múltiplo. Estos comparables tienen márgenes similares del 13%.

En este caso, usamos un Normal case de un margen EBIT del 13% y un múltiplo de 13x EBIT en base a comparables, lo que da un valor por acción de Embracer de 16 SEK. No obstante, bajo el escenario Low con una contracción de márgenes (10%) y un múltiplo de 10x serían 9,5 SEK por acción. Asmodee representa en torno a un 20% del EBIT de Embracer y su valor sobre el market cap va desde el 46 hasta el 78% según los escenarios de la tabla.

Mobile Games

Los juegos móviles incluyen empresas como Easy Brain y Deca Games. Este es el segmento con menos sinergias del grupo y el que menos interesante me pareció siempre. No obstante, es un gran generador de caja, su CapEx es bajo ya que el mayor gasto en este modelo de negocio es en publicidad.

Para los cuatro casos presentados, estimamos en el High que mantiene ventas y para el Mid, Low y Normal las ventas decrecen un 5,6 y 4% respectivamente. Con márgenes que varían entre los escenarios (consultar tabla).

De todos modos, el normal case, con una caída en ventas del 4% y manteniendo el margen EBIT en el 24% aplicando un múltiplo de 6x, nos da un valor por acción de Embracer de 5,48 SEK, siendo un 27% del market cap y un 17% del EBIT estimado.

Entertainment & Services

‘’La caja negra’’ como la llamó un analista durante la conferencia de resultados. Aquí encontramos diversos negocios, pero simplemente lo valoraremos al precio pagado recientemente por Middle-Earth Enterprises, propietaria de los derechos de El Señor de los Anillos (LOTR). El precio de compra fueron 4.265M SEK, lo que da un valor por acción de 2,91 SEK.

Todos los demás negocios, es decir, la distribuidora de videojuegos de Plaion, Dark Horse, Limited Run Games, etc. Los valoramos a 0.

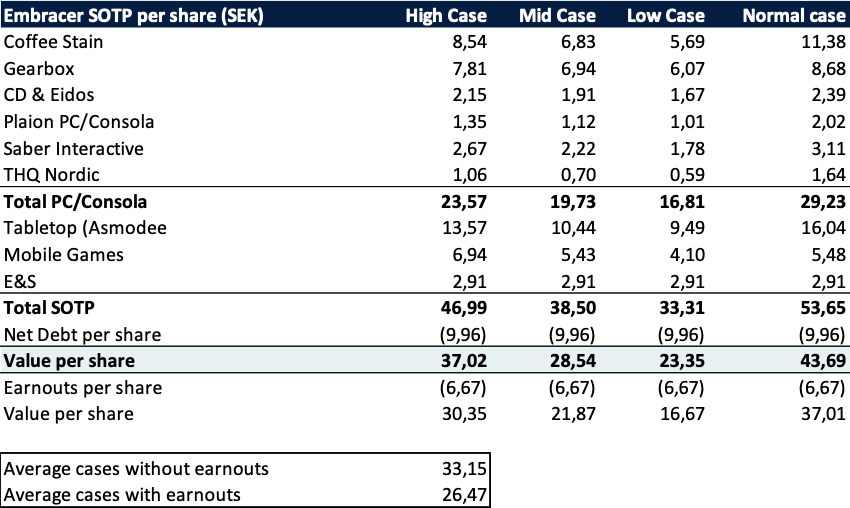

SOTP (suma de las partes)

Bajo los supuestos anteriores, en los cuales tenemos partes del negocio que no tomamos en cuenta como ciertas adquisiciones que sucedieron después en los distintos grupos operativos, la exclusión de otros y que ya rebajamos en varios casos las estimaciones, no haremos un descuento en la SOTP.

De igual modo, esto simplemente es un ejercicio para ver los distintos activos y la posible venta de alguno de ellos no una valoración de la compañía. Pero da una idea del valor de los negocios dentro de Embracer, siendo, en mi opinión, bastante conservador por todo lo anteriormente expuesto.

Dicho esto, el total de la suma de los negocios en el caso normalizado son 54 SEK por acción. A esto, le quitamos 10 SEK de deuda que nos da un valor por acción de 44 SEK. También, os calculo el valor tomando en cuenta los earnouts pendientes, que sería de 37 SEK.

Podemos debatir el tema de los earnouts, debido a que sí finalmente se pagan, las estimaciones expuestas deberían ser superiores y como consecuencia el valor de Embracer también.

Cabe destacar, que aquí no tomamos en cuenta el valor del pipeline de Embracer y la generación de caja futura.

Conclusiones

Embracer enfrenta desafías a corto plazo, pero nada que no se pueda solucionar. Simplemente la venta de algún activo como Coffee Stain solucionaría el problema de la deuda y solo perdería el 10% del EBIT que genera la compañía.

El problema ahora es la visibilidad, no por la supervivencia del negocio sino por no tener datos del pipeline futuro ni cómo quedará la empresa tras la restructuración. Esto limita mucho a la hora de valorar y es normal que la compañía esté barata dado que al mercado no le gusta la incertidumbre.

Personalmente estoy tranquilo con mi posición en Embracer dado todo lo expuesto y las posibilidades que tiene la empresa para solucionar los problemas. Los bajistas dirán que no genera caja, pero se olvidan de que no genera caja hoy porque financian un pipeline superior al doble de los juegos que están lanzando este año.

A partir del año siguiente, cuando se financien el mismo número de juegos que los que se sacan a mercado la foto final del negocio cambiará radicalmente. Hablamos de que podría generar un flujo de caja libre de 4-5bn SEK, para un negocio que cotiza ahora mismo a 30bn y un EV de 60bn tomando en cuenta los earnouts y la deuda. Proporcionando a corto plazo una yield por FCF del 7%.

No obstante, a medida que la caja se vaya generando el negocio irá reduciendo deuda y pagando los earnouts, aumentando así nuestra TIR en la inversión alcanzando rendimientos de doble dígito.

Como siempre, quiero destacar que esto no es más que una opinión en base a mi estudio de la compañía y podría estar totalmente equivocado. La única forma de poder sacar conclusiones propias es realizando vuestra propia investigación, y toméis vuestras propias decisiones en base a vuestro criterio.

Bueno, si has llegado hasta aquí y te ha resultado útil puedes ayudarme compartiendo con otros inversores.

Descargo de responsabilidad: Todo lo aquí expuesto puede estar sesgado por tener una posición en la compañía, esto no supone ningún tipo de recomendación de compra o venta. No es más que un estudio de la compañía con fines informativos en base a una opinión que puede estar equivocada.

Un analisis excelente! Muchas gracias!

Muchas gracias por el análisis me ha gustado mucho.