Puntos clave de la tesis:

Sector con vientos de cola por las nuevas generaciones que cada vez más usan los videojuegos.

CEO y fundador al frente con mentalidad empresarial a 20 años vista

Serial acquirer con crecimiento orgánico

Uplisting mercado principal Nasdaq de Estocolmo

Cotización deprimida por mal lanzamiento de Saints Row

Valoración atractiva por debajo de comparables y su media histórica

Tesis (1 min)

Embracer Group AB (Stockholm: EMBRAC) es la mayor compañía de videojuegos europea y ha pasado de ser una empresa de gaming a todo un holding de entretenimiento altamente diversificado con videojuegos, juegos móviles, comics, películas, merchandising y juegos de mesa.

Desde su IPO en 2016 han invertido más de 10bn$ en adquisiciones a múltiplos medios de 7x EBIT y ha conseguido ampliar capital de forma constante por encima de las 15x EV/EBIT, jugando el arbitraje de múltiplo y generando un retorno desde su IPO del 50% anualizado, curiosamente al mismo ritmo que han crecido sus métricas por acción, como bien decía Benjamin Graham, el mercado a corto plazo es una máquina de votar, pero a largo plazo actúa como una máquina de pesar.

Vemos como el mercado ha calibrado muy bien lo que la compañía ha generado hasta ahora, pero el valor de una empresa está en el futuro y no en el presente, y es que a pesar de haber desplegado más de 10bn$ de capital en M&A, actualmente Embracer cotiza a 6bn$, por lo que el mercado nos está diciendo que la compañía ha destruido valor, pero ni mucho menos esto es así, ya que actualmente Embracer con 222 juegos y 25 AAA en su pipeline se encuentra en una posición excelente para generar grandes cantidades efectivo durante los próximos 4 años.

Para 2026, se esperan lanzar 25 juegos AAA, pero tras la mala acogida de Saints Row, su videojuego con mayor inversión hasta la fecha, el mercado parece extrapolar que esto será así a futuro para la compañía. Cabe recordar que cualquier videojuego no pesa más de un 5% de las ventas del año para Embracer, ya que a diferencia de muchos competidores que tienen una alta dependencia en los lanzamientos, Embracer, con el paso de los años ha sabido diversificar su portfolio y actualmente esto reduce el riesgo de fracaso en un lanzamiento o posibles retrasos, como son normales en la industria.

Además, no se está tomando en cuenta todas las sinergias que están por venir con la reciente adquisición de Asmondee, Darkhorse y Middle Earth, las cuales actúan como una extensión de la monetización de los videojuegos y publicidad al mismo tiempo. Tanto Darkhorse como Asmodee disponen ahora de un amplio catálago con más de 800 IP para explorar sinergias dentro del grupo Embracer.

Para terminar, la valoración actual de Embracer está muy por debajo de comparables que cotizan a unas 15x EV/EBIT frente las 8,9x EV/EBIT que cotiza actualmente Embracer, siendo está una compañía altamente diversificada, no dependiente de grandes títulos, un fundador al frente totalmente alineado y un gran pipeline para los próximos 4 años. Solamente aplicando un múltiplo en línea con comparables, es decir 15x EV/EBIT el upside hoy es del 65%.

Historia de la compañía

Todo comenzó con Lars a los 13 años y sus comics.

Mientras sus amigos leían comics, Lars optó por venderlos. Vendió tantos que a la edad de 15 años era el distribuidor de pedidos por correo líder en Suecia para coleccionistas de comics. Luego, Lars usó la experiencia para expandirse al segmento de videojuegos de segunda mano, fundando Nordic Games. La empresa creció hasta facturar 100m SEK, entonces, Lars viendo los bajos márgenes de su negocio contrató a Erik Stenberg (cofundador de Embracer) para tratar de atraer inversores y fue adquirida en el año 2000 por Gameplay una empresa británica en pleno auge de las puntocom por 8 millones de libras.

Sin embargo, casi un año y medio después, tras varios intentos fallidos en los juegos móviles y secarse el mercado de las puntocom, Nordic Games fue nuevamente vendida a Lars por un precio simbólico de 1 corona sueca. Pero el renacimiento no fue fácil, ya que en 2004 la empresa estaba en quiebra y sufrió una reestructuración. Para ello, Lars, a la edad de 27 años sin sus estudios acabados logró encontrar financiación con varios clientes potenciales y el poco dinero que le quedaba para volver a comprar parte del negocio en quiebra y los inventarios.

Entonces, se reinició la actividad bajo el nombre de Game Outlet Europe, y desde entonces el desarrollo de la empresa ha sido una historia de éxito comprando grandes lotes de videojuegos antiguos o con algún desperfecto de grandes publishers y revendiéndolos.

Tras el relanzamiento del negocio y con una situación económica mejorada, Lars comenzó una incursión en los videojuegos musicales lanzando Dance Party Club y We Sing para Nintendo Wii, este último se convirtió en 2009 en todo un éxito.

Ya en 2011, fue cuando Lars dio su primer gran paso para convertirse en una empresa multinacional al comprar el publisher JoWooD Entertaiment, el cual venía de declararse en quiebra. Tras esta compra, en 2013, adquiere la marca comercial de THQ y varias IPs sólidas como Red Faction, Darksiders, MX vs ATV, Destroy All Humans y Titan Quest, las cuales siguen aún generando beneficios para Embracer en la actualidad.

THQ, en su apogeo era uno de 10 principales publisher con una capitalización bursátil de 2bn$ hasta que en 2012 se declaró en quiebra y comenzó la liquidación de sus activos, los cuales fueron adquiridos por empresas como Ubisoft, Take Two, Sega, 2K Games y Koch Media, esta última fue más tarde adquirida por Embracer. Pero en 2013, Lars con su empresa no tenía la capacidad financiera y solo compró las IPs que quedaron disponibles tras las compras de los grandes de la industria.

Como consecuencia en 2016 la compañía paso a llamarse THQ Nordic AB y realizó su IPO durante el cuarto trimestre. A lo largo del camino, Lars y su equipo adquirieron valiosos conocimientos, con experiencias tanto buenas como malas. El optimismo natural de Lars ayudó a ver oportunidades que muchos pasaban por alto.

"Solo nos desarrollamos desafiándonos a nosotros mismos", dijo en su primera publicación de resultados como empresa pública, y agregó: "A veces, las inversiones se amortizan rápidamente, pero a menudo lleva tiempo. El truco es no rendirse nunca".

‘’ Me entusiasma ver las posibilidades de THQ Nordic. Es importante para mí tener la plena confianza de los accionistas y creo en generar confianza entregando resultados. He estado en este negocio durante 23 años y tengo la intención de quedarme otros 23. Espero que me acompañen en este viaje.’’

‘’Aunque estamos buscando activamente posibles adquisiciones, no estamos dispuestos a pagar de más’’.

Con THQ Nordic cotizando, la primera adquisición importante fue Koch Media (Plaion) en 2018, curiosamente recuperando gran parte de las IP de THQ que Koch Media adquirió durante la liquidación como Saints Row, el juego que tantas ampollas está levantando hoy para la compañía.

Desde entonces y tras el cambio de nombre a Embracer, han realizado más de 81 adquisiciones exitosas salvo dos pequeñas según ha comentado la directiva recientemente.

Para tratar de entender la figura de Lars Wingefors, estuve leyendo varias entrevistas incluso anteriores a la creación de Embracer, en una entrevista de 2011 hablaba sobre el sueño que tenía a los 20 años, que era ganar suficiente dinero para comprar un apartamento en Cannes, un barco grande y no hacer nada, a pesar de que eso ya se había convertido en una realidad, en la entrevista decía:

‘’Ese sueño se siente completamente extraño hoy, no me importaría acostarme en la playa y no hacer nada. En cambio, creo que otras cosas además del dinero son la recompensa, lo importante es tener un desarrollo y hacer buenos negocios, esto me hace feliz.’’

Cabe destacar que gran parte del interés que me ha generado la compañía ha sido tras indagar en la figura de su fundador. Lars Wingefors, es una persona hecha a si misma con una mentalidad empresarial a muy largo plazo, que a pesar de conseguir alcanzar un nivel económico que le permitiría no trabajar más, decidió seguir con su pasión que son los negocios y videojuegos. De hecho, muchas de las conferencias de resultados, ha ido sin poder dormir ya que se pasó toda la noche cerrando acuerdos de adquisición, algo que creo que muy pocos estarían dispuestos hacer por su negocio.

Por tanto, el éxito de Embracer gira en torno a él y su capacidad de seguir realizando buenos tratos y asignar el capital.

Modelo de negocio

Embracer Group actualmente es un holding de videojuegos y entretenimiento con sede en Karlstad, Suecia, ciudad natal de su fundador y actual CEO Lars Wingefors. La compañía ha destacado desde su salida a bolsa por una intensa agenda de adquisiciones, ya que desde su IPO en 2016 ha realizado más de 80 tratos y ha pasado de uno a doce grupos operativos con una estructura totalmente descentralizada, llegando así a distintos mercados dentro de la industria del entretenimiento. Hasta ahora, Embracer ha tenido un gran historial en sus adquisiciones y la puesta en valor de las IP adquiridas dándoles una nueva vida.

La estrategia para revivir las IP de Embracer desde su IPO ha sido basada en tres pilares, 1) expandir su distribución,2) Asset Care y 3) lanzamiento de nuevas secuelas. La compañía ha tenido mucho éxito ejecutando esta estrategia, ya que una vez adquiridos los juegos, aumenta sus ventas de una forma exponencial con muy poco coste.

Expansión de la distribución: el primer paso para aumentar el valor de la franquicia adquirida es ampliar su distribución. Este paso suele llevar desde unos meses hasta varios años en completarse. En el momento de la adquisición de un juego, normalmente ya no está disponible en el mercado y, si la directiva lo ve rentable, vuelven a relanzar el juego y lo ponen en todos los canales de distribución tanto físicos como digitales, con esto consiguen que el juego vuelva a estar disponible y aumentar los ingresos con relativa rapidez.

Asset Care o cuidado de activos: con esto aumentan el valor del juego, portándolo a nuevas plataformas, por ejemplo si era un juego disponible para PlayStation 3, lo portan a todas las plataformas como PS4, PS5, XboX, Steam..etc. Además, lanzan remasterizaciones, que sería pulir el videojuego antiguo y actualizar los gráficos o sacar una nueva versión HD. Con esto, aprovechando el juego antiguo consiguen relanzar las ventas. Además, sacan DLCs, que consisten en complementos dentro del juego que el jugador puede descargarse como un nuevo mapa, una moto, personajes…etc.

Lanzamiento de nuevas secuelas: Esta ya es la etapa más compleja y consiste en desarrollar un nuevo juego en base a la IP adquirida, con este paso consiguen aumentar el valor de la marca adquirida, pero también es el que más tiempo y más coste conlleva, actualmente Embracer se encuentra inmersa en esta fase de lanzar nuevas secuelas sobre todo en videojuegos AAA como el relanzamiento del nuevo Saints Row.

Con todo esto, consiguen relanzar y volver a monetizar IP que no se les sacaba rendimiento económico, en muchos casos por falta de recursos en las empresas adquiridas y es parte del éxito que ha conseguido Embracer hasta día de hoy, ya que franquicias olvidadas que no generaban nada, las han podido comprar a buen precio y volverlas a traer al mercado. Esto también reduce el riesgo operativo ya que es mucho menos costoso relanzar una IP que construirla desde cero, además de que ya tiene una base de jugadores que jugaron a ella y les encantará volver a jugar.

Con esta estrategia basada en tres puntos la compañía ha logrado expandir su alcance entrando en nuevas industrias relacionadas con el entretenimiento, en su roadmap cuando salió a bolsa, Lars tenía su plan a más de 20 años vista y han ido ejecutando, vemos como ha seguido ampliando su cartera de IP, publishers, estudios de desarrollo, juegos móviles y ha ido más allá con juegos de mesa, distribución física, películas y todo un conglomerado del entretenimiento.

Si bien es cierto, en sus inicios trataron de entrar en el segmento móvil sin mucho éxito hasta las adquisiciones de Crazy Labs (DECA) y Easybrain más recientes. Este es el roadmap que presentó sacado del informe de 2017 y vemos como ya alcanzó los objetivos propuestos estando a lo largo de toda la industria del entretenimiento, actualmente ha superado los objetivos marcados entrando en industrias que se complementan a la perfección con las IP.

Cultura empresarial: Modelo descentralizado

Otra punto vital del éxito de Embracer ha sido una estructura descentralizada, con el que la compañía ha ido realizando múltiples adquisiciones bajo este modelo llegando a tener 12 grupos operativos independientes, esto tal vez para el mercado sea un arma de doble filo o no esté entendiendo el modelo correctamente, ya que la industria de los videojuegos, sobre todo los desarrolladores tienen un cierto aire de artista, al cual no le gusta que le digan cómo tiene que desarrollar su obra de arte, y aquí es la clave del éxito de Embracer no entrometiéndose en la operativa de los grupos. Hay muchos casos exitosos de negocios descentralizados como pueden ser la misma Berkshire Hathaway de Warren Buffett o Constellation Software de Mark Leonard.

Y es que Lars Wingefors, lo que busca cuando realiza una adquisición, aparte de pagar un precio justo, es asociarse con emprendedores con una visión a largo plazo. Para ello, lo que hace es darle toda la libertad para operar bajo el apoyo financiero de la compañía holding. Esta es la clave por la que las adquisiciones han ido funcionando bien, al contrario, con lo que suele suceder en la industria del gaming, que las compañías suelen desmantelar a los creadores porque tratan de entrometerse en su operativa y en el desarrollo de los juegos.

La prueba más tangible de que el modelo ha estado funcionando es que de las más de 80 adquisiciones realizadas desde 2016 solamente ha habido dos pequeños estudios con los que tuvieron algún tipo de problema y no se consolido bien dentro del grupo. Si bien es cierto, los doce grupos operativos son los que van adquiriendo estos pequeños estudios y los que los integran dentro del mismo, todo siempre bajo la aprobación de Lars.

Bajo este modelo, Lars ha conseguido que los distintos emprendedores de los grupos operativos estén totalmente alineados entregándoles acciones de Embracer, ya que los tratos, han sido pagado en gran parte con acciones para los distintos directivos con earnouts a largo plazo (6 años de media), consiguiendo así una clara alineación para la mayoría de los grupos operativos que operan bajo el paraguas de Embracer.

De hecho, en una entrevista Lars decía que gran parte del éxito de Lars en los negocios ha sido rodearse de las personas adecuadas.

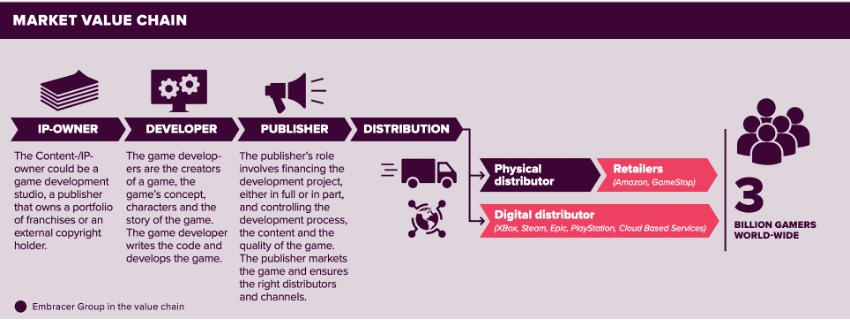

En qué parte de la cadena de valor se encuentra Embracer

Dentro de la industria del gaming, Embracer se sitúa en todos los puntos de la cadena de valor actualmente con estudios de desarrollo propios, publishers/editores, canal de distribución y propietario de las IP. Para los que no entendáis que es cada término vamos a ver de que se ocupa cada uno de ellos.

Desarrolladores: los desarrolladores son los creadores del juego, bien pueden crear una IP completamente desde cero y publicarlas ellos mismos a menor escala, o bien pueden asociarse con un Publisher. También desarrollan juegos para terceros sin poseer la IP como un trabajo para el dueño de la IP o de algún publisher.

Publisher o Editor: Los Publisher son el siguiente paso en la cadena de valor, el papel del editor implica financiar el proyecto de desarrollo, ya sea en parte o su totalidad, pero también debe controlar todo el proceso, el contenido y la calidad de este. Una vez el juego está terminado se encarga de su lanzamiento, y es el Publisher el que lo promociona y se asegura la distribución en los canales óptimos. Pueden ser propietarios de la IP o bien para un tercero propietario de esta. Esta es la parte más interesante y rentable dentro de la industria, ya que se llevan en torno del 50% de los ingresos una vez descontados los gastos de distribución, aunque esto varía según los acuerdos.

Distribuidor: Este es el último eslabón en la cadena de valor, son los propietarios de los canales por los cuales se distribuyen los juegos y/o los propietarios de las plataformas en las que se juega. Por tanto, los distribuidores pueden ser tanto físicos como digitales. Algunos ejemplos de distribuidores físicos pueden ser empresas minoristas como Amazon, GameStop, Walmart, MediaMarkt, etc. Los distribuidores digitales son Sony, Microsoft y Nintendo, que además de poseer la plataforma con PlayStation, Xbox y Nintendo poseen la práctica totalidad de las consolas vendidas a nivel mundial. Para terminar, está la distribución digital por PC donde el líder es Steam. Dentro del segmento móvil tenemos a los dos grandes players como Android y iOS con sus correspondientes Apps Store. Estos distribuidores digitales se suelen quedar un 20-30% de las ventas del juego.

En este caso Embracer está posicionada solamente en la distribución física en algunas regiones a través de Koch Media y no es una parte importante de los ingresos, ya que cada vez es menos relevante las ventas físicas.

Propietarios de la Propiedad Intelectual (IP): por último y no menos importante son los propietarios de la IP en la que se basan los juegos. Los propietarios pueden ser desde el estudio de desarrollo, un Publisher con una cartera de IP, o el titular de los derechos de autor de una película, libro o cómic en el que se base el videojuego.

Embracer tiene presencia en todos los eslabones de la cadena, siendo un Publisher con una cartera gran cartera de IP, estudios de desarrollo propios y canales de distribución a minoristas. Además, recientemente tras la adquisición de Asmondee entro en el mercado de juegos de mesa y aunque ya tenía cierta presencia en la publicación de películas la reciente adquisición de Dark Horse y Middle Earth, aumenta su presencia y contactos para la creación de películas y series.

Análisis

Actualmente, la compañía tras el anuncio del uplisting al mercado principal del Nasdaq de Estocolmo, Embracer reporta 4 segmentos dentro de su negocio que son PC/Console Games, Mobile Games, Tabletop y Entertaiment & Services.

PC/Console Games representó el 32% de las ventas y el 45% del EBIT Ajustado en el último trimestre sin contar con grandes lanzamientos, aquí se incluye TQH Nordic, Plaion, Coffe Stain, Amplifier, Saber Interactive, Gearbox y Crystal Dynamics-Eidos Montréal.

Mobile Games supuso un 21% tanto de las ventas como del EBIT Ajustado, con DECA Games y EasyBrain.

Tabletop Games incluye la reciente adquisición de Asmondee y representó un 38% de los ingresos y un 33% del EBIT

Entertainment & Services tuvo un peso del 9% en las ventas y 1% del EBIT Ajustado, aquí se incluye tanto la reciente adquisición de Dark Horse, la parte de distribución y publishing films de Plaion, distribución física de merchandising y el reciente grupo creado Freemode donde se incluirán los derechos recientemente adquiridos de Middle Earth (LOTR y El Hobbit)

1. PC/Console Games

Embracer comenzó operando solamente este segmento a través de su grupo operativo THQ Nordic a la cual a través de M&A se han ido añadiendo los distintos grupos operativos como Plaion (Koch Media), Coffe Stain, Amplifier, Saber Interactive, Gearbox y la reciente adquisición de los estudios de Crystal Dynamics, Eidos y Square Enix occidentales que formará a ser un grupo independiente más llamado Crystal Dynamics-Eidos Montréal bajo el mando de Phil Rogers, los cuales ya tomaron la decisión de cerrar los estudios de desarrollo en juegos móviles y reubicar a los desarrolladores.

La estrategia en los juegos de PC y consola ha sido clara desde el principio y se han basado en adquirir pequeños estudios con una capacidad financiera limitada para explotar sus IPs, o directamente estudios con franquicias que han podido exprimir y lanzar nuevas secuelas bajo el programa Asset Care que vimos anteriormente. Además de la adquisición de empresas en problemas financieros o algún mal lanzamiento pudiendo comprar a lo que considero buenos precios.

Bajo esta estrategia que explicamos al principio que se dividía en 3 factores, actualmente Embracer se encuentra inmersa en la fase III con un pipeline de 222 juegos y 25 lanzamientos de AAA para antes de marzo de 2026, por lo que tienen una amplia cartera sin contar los que puedan sumar las nuevas adquisiciones. Esto es uno de los puntos importantes ya que 25 juegos en 4 años son 6 juegos triple AAA por año, aunque si bien es cierto no se sucederán de forma distribuida y espero que el último año sea el que más lanzamientos tenga.

No obstante, en la industria siempre surgen cancelaciones y retrasos que tomaremos en cuenta a la hora de valorar el negocio de PC/Consola, pero es importante esto ya que en gran parte de aquí vendrá el crecimiento orgánico, contando con que algunos sean éxitos y otros no, como ha pasado con Saints Row, pero al tener una amplia cartera diversificada ofrece al negocio una gran estabilidad al no depender de los nuevos lanzamientos aunque siempre son importantes, actualmente ningún juego debería suponer más de un 5% de las ventas a no ser que sea un AAA de gran éxito.

Este punto es vital para la confianza que deposito en la compañía, ya que al contrario que muchos de sus competidores no sufren el riesgo de tener un mal lanzamiento que haga perder un año de ventas y tanto la alta diversificación en juegos AA como la cartera en AAA que está por venir me deja muy tranquilo en este aspecto.

De hecho, las ventas del back catalog han ido aumentando hasta convertirse en gran parte de los ingresos y gracias a este back catalog la compañía disfruta de ingresos más ‘’recurrentes’’ debido a no lanzar secuelas cada año, sino que pueden mantener un lanzamiento varios años aportando ventas.

Pero la recurrencia de las ventas no es solo debido a una gran cantidad de ventas de back catalog sino que al tener varios grupos operativos esto ha hecho que la dependencia de estos títulos sea mermada y ayuda a mostrar esta estabilidad en un negocio que tiene una cierta estacionalidad relacionada con el lanzamiento de juegos y si dependes de un gran juego puedes sufrir retrasos y es algo a tomar en cuenta.

Otra de las claves para ver la diversificación que ha conseguido la compañía es que a parte del back caltalog, el top 10 de títulos ha ido reduciendo su peso sobre el total de las ventas, esto es debido a todo lo que hemos visto con un gran catálogo de juegos y con muchos lanzamientos para no depender de grandes títulos, junto con el gran número de IP que poseen. En el último trimestre las ventas fuera del top 10 fueron el 67% de los ingresos.

Además, las inversiones en nuevos juegos han estado aumentando y actualmente se encuentra en máximos históricos y de aquí es donde vendrán las ventas de PC/Consola a futuro, en la capacidad de reinvertir y generar retornos positivos, Embracer ha dado de media un ROI de 3x su inversión en videojuegos, pero esto puede reducirse dado a los lanzamientos AAA que, aunque pueden aportar una mayor cantidad absoluta de beneficios, la inversión y el riesgo también es mayor.

Embracer ha conseguido ir reduciendo su dependencia de estudios externos para desarrollar sus juegos a medida que han ido adquiriendo nuevos estudios para desarrollar sus IP, de hecho uno de los problemas al inicio de la compañía era la falta de capacidad para poder desarrollar todas las IP que poseía, algo que se ha ido reduciendo a medida que han conseguido ganar escala con un mayor número de estudios y desarrolladores.

Desde su IPO han pasado de 68 desarrolladores internos a más 8.000 en el último trimestre reportado, mientras que los desarrolladores externos han pasado de 264 a 1.356 y el personal no relacionado con el desarrollo de juegos de 40 a 4.441.

Como cabe esperar, el número de estudios internos también ha pasado de 10 en 2.018 a 183 en la actualidad, los estudios externos de 26 a 120 y el total de estudios de 36 a 303. Esto es debido a la gran intensidad en M&A de la compañía ha llevado a cabo desde su año fiscal 2020 y que parte de todo esto está aún por reflejarse en los resultados dado lo reciente de las adquisiciones.

En cuanto al pipeline de este año, se esperan 110 nuevos juegos que involucran en torno a 3.000 personas, de esos 110 juegos, hay 82 juegos completos, 9DLC y 19 proyectos para portar a otras plataformas. Además, de los 82 juegos principales 46 son basados en nuevas IP, 36 en secuelas de IP o licencias. Otro dato es que 44 de los 82 juegos son propiedad de Embracer, 21 IP externas y 17 tienen licencia. El tamaño medio del equipo de desarrollo es de 42 personas y el mediano de 20. No obstante 10 de los proyectos tienen un presupuesto de 10 m€ y 34 esperan generar ventas de más de 10 m€ durante los 24 meses.

Para las estimaciones espero para este año un crecimiento del 60% que se va moderando, esto no tiene en cuenta ningún tipo de M&A futuro, simplemente un escenario bastante conservador dado el pipeline que tiene la compañía y asumiendo varias cancelaciones/retrasos.

Repasando algunos juegos

Borderlands (Gearbox)

Algunas de las franquicias más icónicas dentro de Embracer como Borderlands desarrollada por Gearbox y publicada por 2k, en los primeros 5 días del lanzamiento de Borderlands 3 vendió 5 millones de copias y desde su lanzamiento en 2019 lleva acumuladas más de 16 millones de copias vendidas. Aunque a Embracer no le pertenece el 100% de los beneficios ya que el Publisher es 2K sí que recibe regalías de las ventas. Normalmente este tipo de acuerdos van a partir de que se cubren los gastos del Publisher se dan regalías al desarrollador dependiendo de los acuerdos pueden ser 50/50.

Esto nos puede poner en contexto que un juego o franquicia que sea exitosa puede ser muy rentable y con un amplio pipeline para los próximos años podrían venir algún super ventas y posiblemente un nuevo juego de Borderlands ya que recientemente han comenzado con una película que posiblemente se estrene el año que viene, donde, aunque no saquen un nuevo juego ayudará a reactivar la franquicia que en total lleva más de 77 millones de copias vendidas en todo el mundo.

Saints Row (Plaion)

Uno de los juegos más esperados, Saints Row, no tuvo la acogida esperada y las críticas fueron malas, aunque si bien es cierto el videojuego ha continuado entre las listas de los más vendidos y las principales casas de análisis a las que he tenido acceso estiman unas ventas para este trimestre entre 1-1,2 millones de copias, yo personalmente tenía esperanzas en este lanzamiento, pero no se cumplieron.

No obstante, lo bueno aquí, es que como hemos visto al estar altamente diversificado no afecta en exceso a Embracer. Para cubrir costes según mis estimaciones se necesitarían vender alrededor de 2 millones de copias, por lo que la inversión se acabará recuperando. Recientemente anunciaron una actualización para resolver los problemas junto con alguna oferta para las navidades puede acabar este año perfectamente siendo rentable para Embracer.

Esto no gustó al mercado, ya que fue el juego de mayor inversión hasta la fecha de la compañía, y parece que están extrapolando que todos los AAA que lance serán un fracaso como Saints Row, pero recordemos que hay estudios con IP muy potentes como hemos visto la saga Boderlands con Gearbox, por tanto, no tiene por qué resultar todo fracasos, yo personalmente en mi modelo incluyo tanto retrasos y cancelaciones, así como éxitos y fracaso dentro el pipeline de 25 AAA.

Dead Island 2 (Plaion)

Para este año fiscal, se espera el lanzamiento de Dead Island 2 el 3 de febrero de 2023 que corresponde al Q4 de Embracer, un juego sandbox en primera persona que en los primeros 3 meses de ventas vendió 3 millones de copias en su lanzamiento de la primera versión en 2011 y alcanzó los 5 millones de copias en 2013. El primer trailer para el lanzamiento de Dead Island 2 se lanzó en 2014 y desde entonces ha estado sufriendo imprevistos y parece que finalmente llegará para el año que viene, posiblemente la adquisición de los estudios de Koch Media por parte de Embracer haya tenido algo que ver en conseguir este lanzamiento que parecía olvidado. Por concluir el videojuego tiene millones de reproducciones de sus trailers en YouTube y muy buenas críticas en los Gameplays de la gente que ha podido probarlo hasta ahora.

Coffee Stain, una historia de éxito

Por terminar con el repaso de algunos juegos, Goat Simulator 3 que se lanza el 17 de noviembre, aunque un juego AA pero también con millones de visualizaciones de su trailer del grupo Coffe Stain, los cuales han tenido un gran desempeño dentro de Embracer con lanzamientos como Valheim del cual eran Publisher que consiguió un gran éxito con un equipo de 5 desarrolladores vendiendo más de 10 millones de copias y con una base activa de más de 20.000 jugadores en Steam, o Deep Rock Galactic otro juego del que eran Publisher y adquirieron el estudio y la IP de Ghost Ship Games que tiene 40.000 jugadores activos en Steam.

Si bien, estos juegos de Coffee Stain son AA, A, pero han sido grandes éxitos ya que la inversión en estos juegos es menor a un AAA, solo por poner algunos éxitos de la compañía y recordar que dentro del pipeline habrá éxitos y fracasos. Cabe destacar que lo importante al igual que en la inversión, es lo cuanto ganas cuando aciertas y cuanto pierdes cuando fallas, si van a ser fracasos como Saints Row pero aun así no pierdes, tienes toda la opcionalidad de ganar mucho con los ganadores.

Al final Embracer, podemos verlo como un venture capital de los videojuegos, donde tiene una amplia cartera y va seleccionando los que cree que van a dar mayor retorno, y lo que importa es el global no los resultados de unos pocos lanzamientos.

Actualmente con el pipeline y lo que está por anunciar creo que al menos el segmento de PC/Consola quedan muchas sorpresas positivas a largo plazo con la gran cartera de IP que está formando Lars y tiene aún por explotar, esta es una de las claves para mí en esta inversión.

2. Mobile Games

El segmento de juegos móviles ha tenido un gran crecimiento durante los últimos dos años debido a las adquisiciones de Easybrain y Crazylabs, representando un 21% tanto de las ventas como del EBIT Ajustado de la compañía. Este segmento engloba dos grupos operativos DECA Games donde se incluye la adquisición de Crazylabs y Easybrain que opera de forma independiente.

El modelo en este segmento es juegos free to play, donde la monetización viene por parte de los anuncios y micro pagos, con un enfoque hipercasual y juegos sobre todo de tipo puzles, rompecabezas, sudoku, etc.

Dentro de su categoría, Embracer tiene la posición de editor principal dentro de Google Play Europa, con un gran desempeño entre los editores hipercasuales, como Crazy labs que tiene 15 aplicaciones diferentes que superaron el millón de descargas durante el último trimestre, además de 12 juegos calificados entre los 100 mejores de sus géneros. Mientras tanto, Easybrain tiene 8 juegos calificados entre los 100 mejores en la App store en la categoría puzles y 5 en rompecabezas.

Aunque no tienen super éxitos, si tienen una base de usuarios activos diarios (DAU) de 36 millones y mensuales (MAU) de 307 millones de jugadores, alcanzando la cifra de 387 millones de descargas durante el último trimestre.

No obstante, los costes de adquisición de usuarios (UAC) son elevados debido a la fuerte inversión de la compañía por captar nuevos jugadores, por encima de los comparables. Este fuerte desembolso en UAC según palabras de la propia compañía viene motivado por una previsión de un atractivo retorno en la inversión publicitaria que prevé que respalde el crecimiento de este segmento. Aunque actualmente compañías publicitarias están sufriendo el entorno macro, parece que a la publicidad en juegos móviles no está afectando tanto por el momento y se prevé crecimiento.

Cabe destacar, que los UAC actualmente son un 59% de las ventas y ha sufrido un fuerte aumento en este gasto reduciendo el margen EBIT del segmento al 19%, el gasto en UAC no debería seguir siendo tan fuerte a futuro e ir a nivel de comparables del 25-30% a medida que este segmento vaya creciendo, y hay un cierto margen de mejora en este aspecto.

Si bien, IDFA de Apple parece no haber tenido un gran efecto, pero tal vez este mayor coste tenga cierta relación con ello, dado que desde el año pasado estos costes han pasado del 40% al 60%, en teoría para aumentar el crecimiento orgánico, pero aún es pronto para sacar conclusiones certeras al respecto. Además, Google también declaró que introducirá medidas contra el uso excesivo de anuncios evasivos dentro de los juegos móviles, algo que de momento la directiva está a la espera de ver cómo le puede afectar.

Dicho esto, el segmento móvil a pesar de sufrir una desaceleración dado los vientos a favor de la pandemia y años comparables difíciles ha seguido creciendo y dentro de la industria del gaming es la que mayor crecimiento se prevé con un 5,1% para 2022 según Newzoo.

Para terminar, este es el segmento que más dudas me genera dentro de Embracer ya que es reciente las adquisiciones de Easybrain y Crazylabs no sé hasta qué punto podrían ser perjudiciales dado los problemas con los proveedores de las stores de Apps como Google y Apple y el fuerte gasto en UAC, que debería reducirse a futuro, pero aún es pronto para sacar unas conclusiones claras de esto.

Me gustaría añadir que tanto Crazylabs y Easybrain fueron adquiridas recientemente, y tal vez los beneficios estuvieran sobredimensionados debido al aumento de uso durante la pandemia, aunque los múltiplos no son excesivos, si es cierto que Easybrain es la segunda mayor adquisición del grupo con un pago inicial de 640m$ y 125m$ de earnout. No obstante, los fundadores de Easybrain están totalmente alineados ya que el pago fue en acciones y actualmente poseen un 5,5% de las acciones de Embracer.

Por tanto, es algo a monitorear el desempeño del negocio móvil dado que una macro adversa puede reducir el gasto de los anunciantes y los problemas con las regulaciones por parte de las tiendas de aplicaciones.

Personalmente en mi modelo estimo que los juegos móviles crecerán un 40% este año e irá cayendo hasta el 8% en 24/25.

3. Tabletop Games

Con la reciente adquisición de Asmodee en diciembre de 2021 Embracer, entra en el segmento de juegos de mesa con una de las compañías líderes del sector con un 60% de las ventas provenientes de juegos de mesa, 30-35% de cartas coleccionables (Magic, Pokémon, etc.) y una parte residual en videojuegos. Asmodee realizó más de 40 adquisiciones desde 1995 y posee 22 estudios con más de 300 IP y asociaciones con algunas de las franquicias más potentes del mundo como Disney, Marvel, Pokémon, Harry Potter, etc. Su cartera de juegos cuenta con Ticket to Ride, Catan, Star Wars y muchos más. Actualmente es el Nº1 en Europa y el Nº2 a nivel mundial dentro de los juegos de mesa.

Las ventas de Asmodee han pasado de 110 m€ en 2013 a 1.100 m€ en 20021, lo que es una tasa compuesta anual del 30%, este crecimiento ha sido parte vía M&A y orgánico con expansiones a nuevas regiones, en posicionamiento a lo largo de la cadena de valor y nuevas áreas digitales. La cuota de mercado de Asmodee se situaba en el 16% en 2021 con 45 millones de juegos de mesa vendidos en 2020.

Este es un negocio de bajo CapEx y que genera gran cantidad de efectivo ya que tiene una conversión del 70-80% y esto es debido a que el coste de desarrollar un juego de mesa es muy bajo, los más caros están en torno 100.000-150.000€, y con su red de distribución propia pueden llegar a 21 países y a 50 apoyándose en un distribuidor externo. La cantidad promedio de unidades vendidas de un nuevo lanzamiento está en 40.000-60.000 unidades con un precio de venta al público de 30€ y para Asmodee quedan 15€. Descontando los costes de distribución, producción, etc. El beneficio se queda en 9€ por lo que incluso con una cantidad inferior de juegos vendidos, de por ejemplo 30.000 unidades recuperan la inversión, ya que son 270.000€ que recaudan frente los 100-150k que cuesta el desarrollo. Esto hace que lanzar juegos y testearlos en el mercado sea rentable para la compañía y genere grandes cantidades de efectivo.

Además, bajo el paraguas de Embracer, se le suman nuevas IPs que pueden explotar de los videojuegos con un coste de desarrollo y licencia aún menor, ya han sacado algunas sinergias con lanzamientos del juego de mesa de Deep Rock Galactic, también con Gearbox el cual ya lanzó algunos juegos de mesa de sus franquicias Borderlands y Tiny Tina’s, que ahora junto Asmodee se amplían las posibilidades de nuevos lanzamientos y contar con su plataforma de distribución.

Este tipo de ‘’venta cruzada’’ es interesante para el grupo y Asmodee puede sacar mucho provecho de ello, además de sacar juegos de mesa populares como videojuegos, pero lo más sencillo y rentable es el contrario, las IP con juegos lanzar su juego de mesa para la base de usuarios ya establecida puede ser algo muy rentable en el medio plazo a medida que van lanzando proyectos juntos.

Cabe destacar que Asmodee es la adquisición más grande y cara realizada hasta el momento por Embracer pagando 2,75 bn€ con 1,1 bn€ en ventas y 206 m€ de EBIT, siendo el múltiplo pagado de 13x EBIT y declararon que esperan crecer los beneficios a doble dígito durante los próximos cinco años, algo que está por ver dado los temores de recesión y las rumores sobre el descenso de ventas en cartas Magic y Pokémon que recientemente se están levantado.

Por consecuencia, el alto múltiplo pagado respecto a otras adquisiciones se puso en duda, aunque si bien es cierto, es un múltiplo en línea con lo que cotizaban comparables teniendo Asmodee un mayor crecimiento y márgenes que muchos de sus comparables, por tanto el múltiplo fue correcto con los precios de mercado.

No obstante, la compañía gozó de vientos de cola durante la pandemia, que a pesar de desaparecer ha hecho aumentar una base de usuarios que antes no jugaban y han descubierto este modo de entretenimiento, por lo que podría ser al final en el cómputo global un punto a favor si se mantienen los nuevos usuarios que se sumaron a los juegos de mesa durante la pandemia.

Por tanto, a esperas de la futura recesión que se pronostica si esto no sucede así, no deberían tener problema para seguir creciendo a doble dígito sus beneficios, dado que dentro de la ciclicidad del negocio como consumo discrecional, sí que goza de una cierta recurrencia y un CapEx inferior a la industria de los videojuegos, es por esto y todos los motivos expuestos por lo que me parece una adquisición acertada y puede ser una pata importante para Embracer dado el catálogo de IP y las sinergias que se pueden producir con ello, actualmente ya hay 15 proyectos de IP de Asmodee en estudio para desarrollar videojuegos en los demás grupos operativos.

Además, los márgenes presentados en el último trimestre a pesar de ser estacionalmente más débil, son del 17%, mejor de lo esperado, en mi caso para mi modelo estimo unos márgenes más bajos de entorno al 13% y crecimientos de los ingresos del 8, 6 y 5%.

4. Entertainment & Services

E&S es el segmento más pequeño de Embracer y donde crearon un nuevo grupo operativo Freemode con la adquisición de los derechos de El Señor de los Anillos y El Hobbit(pendiente de cerrar), dentro de E&S se encuentra también la reciente adquisición de Dark Horse y la parte de distribución física mayorista de Plaion(Koch Media). En general este segmento se dedica a la distribución y publicación de comics, venta al por mayor de juegos para consola y PC, películas, realización, publicación y distribución externa de películas y series de televisión y merchandising.

A pesar de un decrecimiento general en la distribución física de videojuegos, que representa una parte importante de los ingresos de este segmento antes de la creación de Freemode y las recientes adquisiciones que le da una estructura mejorada para los próximos años.

Además, Dark Horse, adquirida en diciembre de 2021 es una de las editoriales de comics más grandes de los EE. UU., situada en el número 3 a nivel mundial y con más de 300 IP. Se ha centrado en los cómics, pero cada vez está más expuesto al cine y la televisión, dada la fuerte inversión por parte de las compañías de streaming, ha lanzado series exitosas en Netflix como The Umbrella Academy.

Cabe destacar, que Dark Horse no asume riesgo de producción ya que simplemente cobran por prestar sus IP a las productoras y no corren ningún riesgo financiero con ello, por eso es un negocio interesante y donde ahora el catálogo de IP de Dark Horse se puede alimentar con las de Embracer y Embracer puede usar las IP de Dark Horse para la creación de videojuegos.

También es un editor al que acuden empresas de videojuegos para crear comics en base a sus IP, con licencias de franquicias tan populares como Zelda, Minecraft, The Witcher y Borderlans, esta última propiedad de Gearbox de Embracer.

La adquisición de Dark Horse, le da a Embracer la capacidad de aumentar su catálogo de juegos basado en las IP que traía Dark Horse y además la posibilidad de transmedia tanto en series, películas como sacar cómics de sus IP más icónicas, hacer ediciones especiales… las posibilidades son amplias y no están reflejadas actualmente.

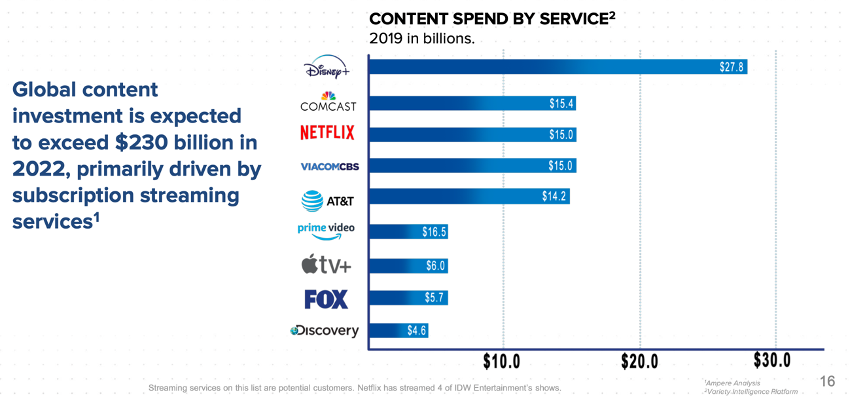

Estas son algunas de las IP con una alta posibilidad transmedia en Embracer, muchas de las cuales ya han tenido estrenos en cines y series como Tomb Raider, LOTR, Borderlands (próximamente), El Hobbit, Hellboy… un largo número de sinergias que se pueden ir explotando a futuro a ambas caras de la moneda. Sin embargo siempre la mejor forma de monetizar una IP ha sido los videojuegos, pero el lanzar películas, cómics, libros entre otros da una publicidad y afianza la IP entre los usuarios.

Además, la alta competencia entre las compañías de streaming hace que cada vez se invierta más en el desarrollo de series y películas, y aquí los que realmente saldrán beneficiados son las empresas propietarias de las IP, actualmente para este año 2022 se espera que el gasto en contenido de las plataformas de streaming sea de 230bn$.

Para concluir, a pesar de la decadencia de la distribución física, con las recientes adquisiciones es algo que se puede mantener estable y sacar rendimiento a E&S con las posibilidades transmedia que hay actualmente con todo lo que puede realizar el grupo a futuro. En mis estimaciones no incluyo ningún tipo de sinergias sino que con las adquisiciones se mantiene estable.

Management y estructura de accionistas

Lars Wingefors es el máximo accionista con el 22,2% de las acciones en circulación y el 41,1% de los derechos de voto a través de Lars Wingefors AB del cual posee el 81,17% y el 96,2% de los derechos de voto, por lo que mantiene el control dentro de Embracer, pero en total entre los distintos emprendedores dentro de Embracer tienen el 40,6% de las acciones de la compañía, por tanto, hay un claro ‘’Skin in the Game’’ en los distintos grupos operativos de la compañía.

No obstante, Erik Stenberg cofundador de Embracer vendió antes del periodo de silencio el 12% de su participación, y se levantó un cierto revuelo ya que muchos comentaron que fue el 50% pero esto no era cierto ya que tiene una participación en Lars Wingefors AB.

Además, Lars compró a mercado a finales de 2021 y un precio de 95 SEK 526.400 acciones, que supone unos 50 mSEK, unos 4,8 m€ al cambio de esa fecha.

Otro movimiento importante en los accionistas fue la entrada este año de Savvy Gaming Group (SGG), un fondo del gobierno saudí que invierte en videojuegos y que levantó cierta polémica. Se realizó una ampliación de capital para este nuevo accionista de 99,9 millones de acciones de clase B en junio a un precio de 103,47 SEK, una prima del 15% del precio que cotizaba Embracer, actualmente solo unos meses después esa prima es cercana al 100% con la caída del precio de las acciones. La emisión fue de en torno a un 8% de las acciones y supuso una entrada de 10,3 bnSEK para Embracer.

Los salarios son en torno al 6% del EBIT de la compañía y Lars Wingefors concretamente cobra unos 2,3 mSEK en total, al cambio son unos 230.000€ antes de impuestos, algo que para el tamaño de la compañía es insignificante e incluso cobra menos que el CFO. Como consecuencia, el principal incentivo de Lars es que la compañía vaya bien y no cobrar su salario.

Capital Allocation, una historia de adquisiciones

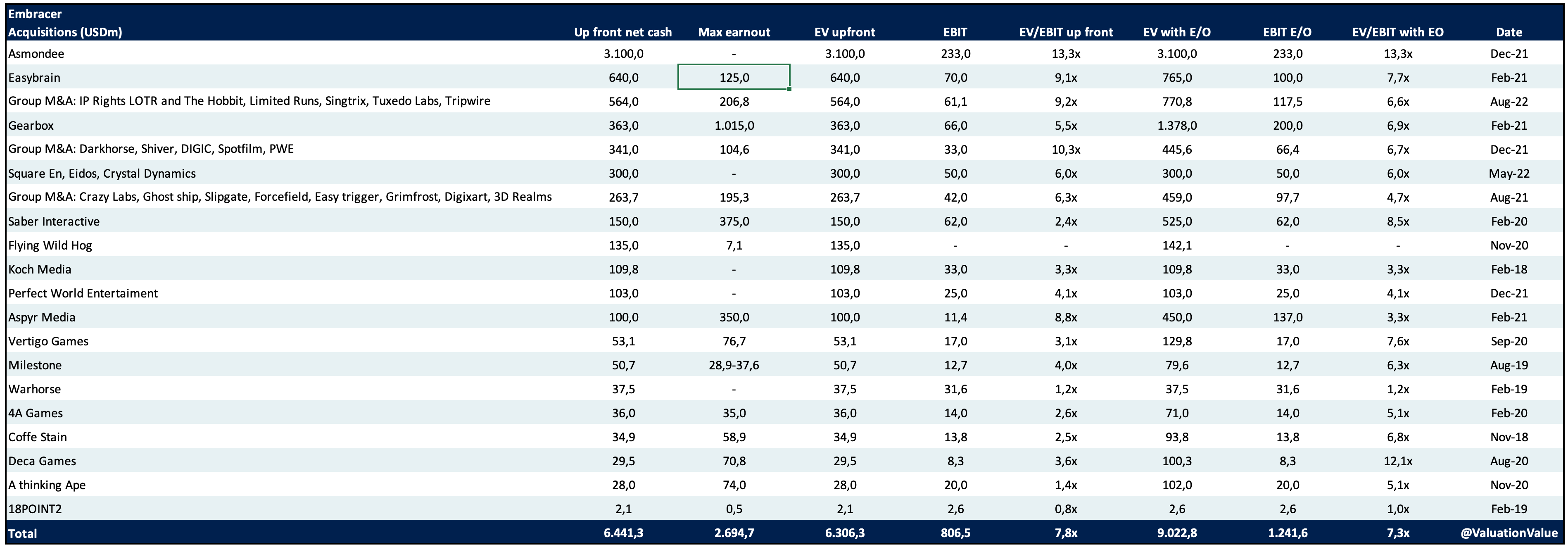

La distribución del capital ha sido básicamente en reinversión en videojuegos y adquisiciones. El historial de adquisiciones desde su IPO es amplio y variado con más de 80 adquisiciones al más puro estilo nórdico con earnouts bien fijados en rendimientos operativos basados en el EBIT normalmente y a plazos de 6-10 años, alineando así los objetivos de las empresas adquiridas para el largo plazo.

Un punto positivo de esto es que, si cumplen los earnouts, estás comprando un negocio con IP a un buen precio dado el rendimiento y si no se llega te estarías quedando con todo el catálogo por un precio inferior, sin duda es un win win este modus operandi que ha realizado Lars en sus adquisiciones.

Haciendo un vistazo general a las adquisiciones más relevantes el múltiplo pagado sin tomar en cuenta los earnouts es de 7,8x EV/EBIT y tomando en cuenta los earnouts con los beneficios fijados para cobrarlos el múltiplo incluso se reduce hasta las 7,3x EV/EBIT. No obstante, podréis haber leído que con earnouts se acerca más a las 10x EV/EBIT, pero este cálculo no contempla el beneficio que tiene que generar las compañías adquiridas para cobrarlos, por tanto, no me parece que esté bien calculado, en mi caso si es en base a un EBIT acumulado lo divido entre el número de años que hay hasta cobrarlo para hacer un proxy de lo que ha ido generando.

Como norma general los pagos de las adquisiciones se han hecho una parte en efectivo y otra en acciones para los fundadores de las empresas que se quedan dentro del grupo con una participación y totalmente alineados con los intereses de los accionistas, tanto por los earnouts como por la participación en acciones.

Estas ampliaciones de capital de Embracer, normalmente se han situado por encima de 20x EV/EBIT, aunque no es su estrategia como tal el arbitraje de múltiplo con las adquisiciones sino adquirir IP y emprendedores con mentalidad a largo plazo, siempre es bueno saber que están comprando EBIT a 7x y pidiéndolo prestado por encima creando valor así para los accionistas.

Si bien, actualmente Embracer cotiza muy por debajo de lo que ha estado cotizando y parece que al mercado ha dejado de gustar esta estrategia, por lo que puede ser un viento en contra para Lars a la hora de conseguir capital si la cotización se mantiene deprimida, pero veremos cómo se desenvuelve en este entorno, ya vimos como amplio capital a SGG por con una prima del 15%.

Haciendo un repaso a las adquisiciones en su junta anual de accionistas, de los 18 grupos que se adquirieron que se puede medir por el rendimiento de EBIT y que llevan más de un año dentro de Embracer, el EBIT ha pasado de 2,5bn a 3,3bn SEK, con una contraprestación total contando los earnouts de 26,5bn SEK, siendo el múltiplo de 8x EV/EBIT, en línea con lo que estimo. Además, cabe destacar que durante los últimos 12 meses que se está cogiendo ese EBIT, no han tenido grandes lanzamientos AAA que contribuyan significativamente, por lo que este múltiplo podría ser aún inferior.

Para concluir, la mayoría de las adquisiciones que ha realizado, han sido empresas con las que la compañía ha tenido una relación comercial o han trabajado en proyectos, algo que mitiga el riesgo ya que conocen las personas en las que están invirtiendo y ya hay una relación previa establecida.

Últimas adquisiciones

Middle Earth

Dentro de esta adquisición que aún no se ha cerrado entran los derechos del Señor de los Anillos y El Hobbit, más un grupo más pequeño de adquisiciones como Limited Run, Tripware, Tuxedo Labs y Singtrix. Aunque no se revela los términos económicos para cada una de ellas podemos suponer que gran parte del pago es por los derechos adquiridos con Middle Earth de las obras de Tolkien.

El pago inicial es de 6bn SEK de los cuales 4,2bn SEK son en efectivo al cierre y 1,3bn SEK en los 12 meses posteriores más 500m SEK en acciones clase B. Los earnouts vinculados a logros operativos y financieros a un máximo de 7 años son 2,2bn SEK, de los cuales 1,5 bn en efectivo y 700 mSEK en acciones con un pago total de 8,2 bnSEK.

Se espera que para FY 22/23 alcancen los 550-750 mSEK por lo que el múltiplo sobre el up-front es de 9,5x EBIT e incluyendo earnouts con el EBIT de 24/25 1-1,5bn son 6,5x EBIT, vemos como si cumplen objetivos el múltiplo con earnouts se reduce al contrario que podréis leer que te lo miden contra los beneficios del año corriente.

Por tanto, si cumplen objetivos y se pagan earnouts será una compra de IP con una gran base de forofos a un precio que considero no muy alto de 6,5x EBIT con unas altas posibilidades transmedia y con la cual ya tiene acuerdos de licencia establecidos con Asmodee.

Square Enix, Eidos y Crystal Dynamics

En mayo de este año Embracer anunció la adquisición de los estudios de Crystal Dynamics, Eidos-Montréal, Square Enix-Montréal y un catálogo de IP que incluye Tomb Raider, Deus Ex, Legacy of Kain y más de 50 juegos del catálogo de Square Enix Holdings por 300m$ en efectivo.

Aunque las adquisiciones no generan beneficios, Embracer espera que cuando se reactive el lanzamiento de juegos y madure la cartera de juegos pueda aportar unos 500m SEK a la compañía a medio plazo y que no contribuyan nada al EBIT al menos durante los dos primeros años estando en un punto de equilibrio. Con esto si finalmente alcanza esa contribución hablaríamos de un múltiplo de 6x EV/EBIT.

Además, las IP adquiridas son bastante fuertes, con Tomb Raider que vendió 88 millones de copias y es una franquicia de la cual han salido películas y actualmente una serie en Netflix, o Deus Ex que logró vender 12 millones de copias. Para poner en contexto Microsft pagó 100 m$ por la exclusividad temporal de uno de los lanzamientos de Tomb Raider, para hacernos una idea de las posibilidades que tiene esta IP.

Como consecuencia de la adquisición, se agregaron 1.100 empleados de los distintos estudios los cuales tienen experiencia en el desarrollo de juegos AAA, aunque vengan de no ser del todo rentables. No obstante, Embracer ya ha estado remodelando con el cierre de los estudios móviles y control de calidad que se renombró poco antes como Onoma.

A pesar de la estructura descentralizada, hemos de tener en cuenta que esta adquisición viene de una gran compañía japonesa como Square Enix, y no tiene un claro directivo dentro por lo que es normal la remodelación, bajo el mando de Crystal Dynamics-Eidos Montréal se quedará Phil Rogers como ya mencioné, quien fue el CEO de los estudios occidentales bajo el mando de Square Enix.

Bajo el paraguas de Embracer y habiendo demostrado con su estrategia de ‘’Asset Care’’ creo que pueden funcionar muy bien y dar retornos positivos como bien indica la directiva a largo plazo.

Las conclusiones que saco después de revisar todos los M&A es que es una estrategia inteligente, buscando a personas con mentalidad empresarial que quieran seguir creciendo dentro del grupo Embracer, algo que Lars comentó en alguna entrevista ya que opina que es importante rodearse de las personas adecuadas.

Valoración de servilleta y catalizadores.

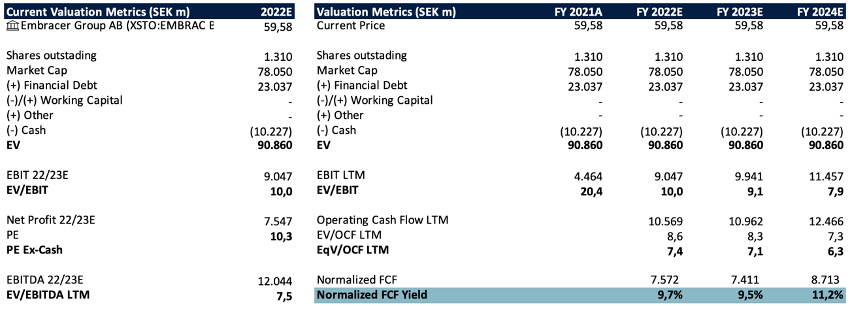

Haciendo una primera valoración simple por comparables, vemos como otros la media de los comparables por términos de EV/EBIT se sitúa en 15,5x a pesar de estar deprimido el sector, pero Embracer cotiza a 9x EV/EBIT. Está justificado que Embracer debería cotizar al menos a la media del sector, pero incluso merecería una prima por la diversificación de sus ingresos, pero no tomemos esto en cuenta y solamente con un múltiplo en la media actual estaríamos hablando de un upside del 65%, con un precio por acción de 98 SEK.

En mi modelo soy bastante conservador dado el pipeline que tiene la compañía, pero asumo que se quedan por debajo del EBIT tanto en 22/23 como 23/24 y que alcanzan 11,45bn SEK de EBIT Ajustado en 24/25 lo que me da un precio objetivo de 127 SEK por acción aplicando 15,5x, en un caso base MUY conservador dado el guidance es superior, el pipeline y las nuevas adquisiciones. Esto representa desde los 59 SEK que cotiza hoy un upside del 115% a tres años vistas o una CAGR del 29%.

Estoy haciendo unos números de servilleta porque mañana presenta la compañía y me gustaría actualizar mi modelo, si quieres ver la valoración completa suscríbete donde el día de resultados publicaré mis impresiones y la valoración actualizada.

Catalizadores

Los catalizadores para un re-rate de la compañía son varios a corto plazo:

Uplisting al Nasdaq de Estocolmo, actualmente cotiza en un mercado secundario en el que muchos fondos extranjeros no pueden invertir y la contabilidad no está bajo IFRS, con los cambios que está ejecuntando la directiva se espera que para 2023 la compañía esté lista para el listado en el mercado principal, donde dependiendo del índice podría ser compra forzada por los fondos indexados y aparecerá en el radar de muchos más inversores.

Simplemente, reafirman y cumplen su guidance, cabe destacar que su guidance ni si quiera incluye las últimas adquisiciones, por tanto, una vez se cierren podría ser aún superior, y dado la diversificación amplia en el pipeline podrían cumplirlo.

Nuevos lanzamientos AAA con acogida positiva, o Saints Row supere las expectativas actuales del mercado que se presupone 1m de copias para Q2.

Riesgos

Recesión: los videojuegos son un gasto discrecional, por tanto siempre sufrirán ante una recesión pero no tanto como podrían hacerlo otros sectores por varios motivos. El gasto de un juego AAA es de 60$ y se puede jugar durante años, por tanto el coste amortizado es amplio y realmente no sale tan caro, además la gente tenderá a salir menos y los videojuegos puede ser un pasatiempo más barato dado que puedes usarlo durante un largo periodo. Otra parte son los juegos free to play actuales que no había en la recesión de 2008, algo que puede ayudar a amortiguar la ciclicidad de la industria.

Malos lanzamientos: si la compañía no logra realizar buenos lanzamientos de sus juegos AAA en el pipeline puede ser un riesgo ya que la inversión es mayor, pero como hemos visto en Embracer está bastante mitigado este riesgo dada su alta diversificación en su portfolio.

Mala asignación de capital: tanto las adquisiciones recientes como las futuras no consigan los retornos esperados, pero dado los precios que han estado pagando se me hace difícil, pero es un riesgo que puede suceder.

¿Por qué está barata?

Aquí hay varios factores:

Mal lanzamiento de Saints Row tras el hype creado, que se ve mitigado dada la diversificación de Embracer.

La recesión continúa presente y se espera la industria del gaming redujo ya sus estimaciones de crecimiento del 5 al 2%.

Se espera que no cumplan el guidance, tanto por un menor gasto del consumidor como por el mal lanzamiento de Saints Row, a pesar de ello la compañía ha seguido reiterándolo, mañana veremos si finalmente realizan un profit warning.

Contabilidad compleja dado el proceso de uplisting y sombría bajo la anterior normativa contable, aunque bajo IFRS realmente no cambia mucho, es algo que desde fuera no se puede saber.

Conclusiones

En mi caso, llego a la conclusión de que debido al entorno macro y las malas noticias con el lanzamiento de Saints Row, el cambio de estudio de Kotor, cierre de los estudios móviles de Onoma y el miedo a no cumplir el guidance, se ha formado una tormenta que ha llevado la compañía a valoraciones ridículas llegando a cotizar hace unas semanas a 50 SEK, a pesar de haber subido recientemente sigue en mi opinión estando muy barata para lo que ofrece.

Lo que tenemos delante es una empresa en un sector con vientos de cola dado el auge en los videojuegos por las nuevas generaciones, que cada vez más se relacionan jugando desde sus casas y el incremento en los esports, que prácticamente para los más jóvenes son las competiciones deportivas por excelencia.

Actualmente el sector se encuentra deprimido dado el auge de la pandemia donde las valoraciones fueron obscenas y creo que es el momento ideal para posicionarse en un sector como este a largo plazo, ya que los videojuegos seguirán existiendo y me dan una gran visibilidad a 10 años vista. Además, la compañía también está posicionada en juegos VR con Vertigo Games, que recientemente su juego After de Fall ha sido nominado como juego del año VR en los Game Awards.

Todo lo que la compañía ofrece que diferencia de competidores es la alta diversificación y baja dependencia de nuevos éxitos, un fundador hecho a sí mismo con mentalidad empresarial y visión de largo plazo con un precio muy atractivo, en un entorno de incertidumbre el cual puede aprovechar para continuar en su estrategia de consolidación del mercado como lo ha estado haciendo desde 2016 hasta hoy que se ha convertido en la mayor compañía europea de videojuegos.

Os recuerdo, que mañana presenta resultados y veremos en detalle la situación de todo lo comentado, si no te lo quieres perder suscríbete para recibirlo en tu bandeja de entrada el modelo actualizado y una valoración actualizada con más detalle.

Saludos!

Disclaimer: actualmente tengo una posición relevante en mi cartera y todo lo dicho aquí puede estar sesgado por ello. Además, nada de lo aquí redactado supone una recomendación de compra o venta sino mi opinión personal sobre la compañía en base a mi estudio.

hola Valuation matters, que buen articulo de embracer, he entendido muy bien como funciona, voy por los resultados que tienes publicados, ojala sacaras mas articulos, un abrazo y gracias por todo, un saludo