The Superinvestors of Graham-and-Doddsville

Warren Buffett y la Hipótesis de los Mercados Eficientes.

The Superinvestors of Graham-and-Doddsville

Warren Buffett escribió un artículo para la revista Hermes de la Columbia Business School por el quincuagésimo aniversario del libro Security Analysis escrito por Benjamin Graham y David L. Dodd, un escrito que llamaría ‘’The superinvestors of Graham-and-Doddsville’’. Este artículo lo escribió tras un seminario en la Universidad de Columbia el 17 de mayo de 1984, dónde se realizó un debate sobre la Hipótesis de los Mercados Eficientes (HME) creada por el Premio Nobel de Economía Eugene Fama en 1970 y que cada vez era más alabada, tildando a los inversores que lo lograban como monos lanzando monedas y acertando simplemente por pura probabilística, algo que no gustó a Buffett.

El defensor de HME era Michael Jensen, el cuál decía que, si bastantes personas lanzaban una moneda al aire, un grupo de ellas conseguiría que cayera de cara una y otra vez, así es como funcionan las leyes de la probabilidad. Pero Buffett que se esperaba este tipo de argumento logró debatirlo finalmente con cifras y patrones.

Cuando le tocó su turno, dijo que esto podía ser así, pero si la cadena de apariciones consecutivas se centraba en una pequeña ciudad. Esta pequeña ciudad la llamó ‘’Graham-and-Doddsville’’, argumentando que esta concentración en un pequeño pueblo no es cosa del azar y la probabilística aquí no tenía ningún sentido.

Acto seguido sacó un gráfico con el track record de nueve gestores que eran de ese pequeño pueblo llamado ‘’Graham-and-Doddsville’’, haciendo referencia a que venían de la escuela de B. Graham y D. Doddsville, todos ellos carteras descorrelacionadas, lo único que tenían en común era que habían logrado batir al índice durante varios años de forma consistente, simplemente aplicando el sentido común y tomando ventaja entre el valor transaccional y precio de las acciones. Esto es un concepto ampliamente explicado por Buffett, no es más que el Margen de Seguridad, o cómo él dice varias veces en el escrito, comprar billetes de 1 dólar por 40 centavos.

Esta concentración de éxitos probaba estadísticamente que el éxito de estos inversores no dependía únicamente del azar. Lo que Buffett decía era obviamente cierto y toda la audiencia rompió en aplausos y se le hicieron numerosas preguntas que el respondía encantado dado su aprecio por ser el maestro y enseñar a los demás lo que sabía, cómo se puede apreciar en sus cartas a los accionistas o socios cómo a él le gusta llamarlos.

La Hipótesis de los Mercados Eficientes quedaba desmontada por la propia existencia de personas como Buffett y otros inversores capaces de batir al mercado sistemáticamente y todos venían de un área intelectual marcada por los autores del libro de Security Analysis.

Ese mismo otoño, escribió el artículo para la revista Hermes ‘’The Superinvestors of Graham-and-Doddsville’’ atacando de nuevo la HME sin ningún tipo de pudor, de hecho, hoy en día sigue diciendo que si los mercados fueran eficientes no sería rico en la actualidad.

En este artículo detalla aún más su visión acerca de la popular Hipótesis de los Mercados Eficientes, desarrollando lo anteriormente comentado sobre el lanzamiento de monedas y cómo los monos podían llegar a conseguir el mismo resultado, pero si existía una concentración en un punto concreto de la población con éxito era algo que corroboraba que hay fallas en la HME entre tantos cálculos matemáticos, betas, griegas etc.

Los nueve inversores de los que habla son Walter J. Schloss, Tom Knapp, Bill Ruane, Charlie Munger, Rick Guerin, Stan Perlmeter, el Fondo de Pensiones del Washington Post Company, el fondo de FMC Corporation y el propio Warren Buffett. A estos nueve inversores lo único que les unía era la intelectualidad de cada uno de ellos centrados en buscar discrepancias entre el valor de un negocio y el precio de sus acciones.

‘’Esencialmente, explotan esas discrepancias sin la preocupación de la Hipótesis de los Mercados Eficientes’’ escribía Buffett.

Al final les unía el nexo de la filosofía empresarial aplicada por Graham y Dodd, se trata de comprar negocios por debajo de su valor intrínseco, y entre mayor sea ese descuento más seguro es la inversión. Buffett decía que si podías comprar dólares a 40 centavos era más seguro que comprarlos a 60. Al final ese es el famoso Margen de Seguridad que unía a estos inversores centrados en comprar negocios por debajo de su valor, y no simplemente acciones y cambios de precio.

‘’Por cierto, cuando los hombres de negocios compran negocios, que es justo lo que hacen nuestros inversores de Graham-and-Dodsville, lo están haciendo a través de acciones cotizadas; dudo mucho que tomen su decisión de compra en base al día de la semana o el mes que se realizará la transacción. No hay diferencia si un negocio se compra un lunes o un viernes, me desconcierta por qué los académicos invierten mucho tiempo y esfuerzo para ver si hay diferencias para comprar esos mismos negocios. Nuestros inversores de Graham & Dodd, no discuten la beta, el modelo de precios o la covarianza en los rendimientos entre los valores. Estos son temas de ningún interés para ellos. De hecho, la mayoría de ellos tendrían dificultades para definir esos terminos. Los inversores simplemente se centran en dos variables: precio y valor.’’ – Warren Buffett.

Los nueve inversores presentados en el artículo por Buffett:

1. Walter J. Schloss

Walter Schloss nunca fue a la universidad, pero tomó el curso de Ben Graham nocturno en el Instituto de Finanzas de Nueva York, posteriormente fue compañero de Buffett trabajando en la Graham-Newman que dejó en 1955 y desde entonces logró los retornos del 16,1% anualizados frente al 8,4% del Standard & Poors por más de 28 años. Walter al contrario que Buffett poseía más de 100 acciones y huía de la concentración.

2. Tom Knapp

Tom también trabajó con Buffett en Graham-Newman. Tom era un químico que leyó que Dave Dodd estaba dando un curso nocturno sobre inversiones en Columbia. Tom se interesó tanto que terminó matriculándose en la Escuela de Negocios de Columbia y acabó obteniendo el título de MBA. En 1968, Tom Knapp y Ed Anderson, también discípulo de Graham formaron Tweedy, Browne Partners, y los resultados de sus inversiones también superaron al índice de referencia con una amplia diversificación.

3. Warren Buffett

El propio Buffett incluyo la Buffett Partnership en la lista, también discípulo de Graham y trabajó en la Graham-Newman junto con Schloss y Tom, consiguiendo retornos con su propio vehículo del 29,5% brutos y del 23.8% para sus partícipes frente el 7.4% del índice durante el mismo periodo.

4. Bill Ruane

Bill Ruane tras salir de la Escuela de Negocios de Harvard y estar en Wall Street se dio cuenta de que necesitaba obtener una verdadera educación empresarial, así que realizó el curso de Ben Graham en Columbia, donde conoció a Buffett en 1951. Cuando Buffett disolvió la Buffett Partnership, preguntó a Bill si estaría dispuesto a crear un vehículo de inversión para sus socios, entonces Bill decidió crear el Sequoia Fund. Lo montó en un momento terrible, en el cual el propio Buffett había decidido cerrar su vehículo de inversión dados los altos precios y la escasez de oportunidades de inversión. A pesar de ello logró batir al índice en un 7,2% después de comisiones y en un 8,2% antes de las mismas.

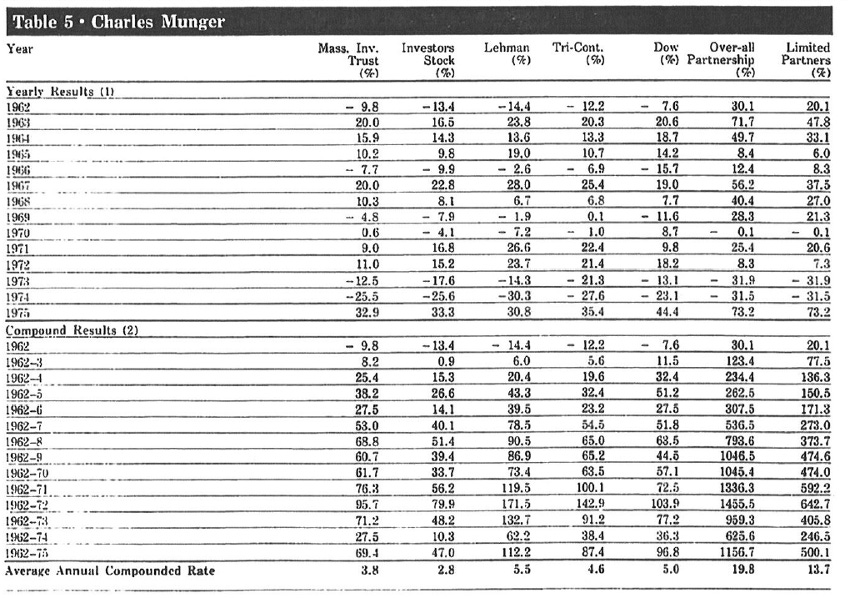

5. Charlie Munger

Poco que decir sobre Charlie que ya es ampliamente conocido por ser el socio de Buffett y proveniente de la abogacía, con un enfoque mucho más concentrado que otros inversores como Walter, también consiguió sacarle una gran diferencia al Dow Jones a pesar de una mayor volatilidad de su cartera y haber vivido grandes caídas durante el final del periodo de sus vehículos de inversión.

6. Rick Guerin

Amigo de Charlie Munger y que estudiaba matemáticas, acabó trabajando en IBM tras graduarse. Rick, otro inversor sin bagaje en las escuelas de negocios que logró batir al índice durante un largo periodo, fue un inversor que comprendió rápidamente el enfoque de la inversión en valor.

7. Stan Perlmeter

Stan se especializó en artes liberales de la Universidad de Michigan y fue socio de la agencia de publicidad Bozell & Jacobs, que compartía edificio con Buffett en Omaha. Siendo vecinos de oficina, se dio cuenta en 1965 que el negocio de Buffett era mejor que el suyo, así que dejó la publicidad. Stan al igual que Rick Guerin, no tardó mucho en comprender la inversión en valor y no miraba los beneficios del próximo año, ni pensando en lo que digan otros inversores o lo que hace el precio de la acción, solo le importa cuánto vale el negocio.

8. y 9. Fondo de Pensiones del Washington Post Company y de FMC Corporation

Por último, los dos fondos de pensiones seleccionados por Buffett en los cuales ha estado involucrado. En ambos casos los orientó a gestores centrados en la inversión en valor, algo que muy pocos fondos de pensiones realizan. En el caso del fondo del Washington Post, los gerentes les dijeron que debían tener un 25% de la cartera en bonos, pero aun así lograron batir al índice al igual que el fondo de FMC Corporation. Ambos tenían varios gestores que no tenían porque ser los que el propio Buffett habría designado, sin embargo, todos tenían en común su enfoque hacia la inversión en valor.

Para concluir, cito las palabras textuales con las que Buffett cerraba este maravilloso artículo:

``Parece haber una característica humana perversa a la que le gusta hacer que las cosas fáciles sean difíciles. El mundo académico, en todo caso, se ha alejado de la enseñanza de la inversión en valor en los últimos 30 años y es probable que siga así. Los barcos navegarán alrededor del mundo, pero la sociedad de La Tierra Plana prosperará. Continuará habiendo grandes discrepancias entre el precio y valor en el mercado y quienes lean a Graham & Dodd seguirán prosperando.’’ – Warren Buffett

¡Esto es todo amigos! Os dejo el enlace al artículo escrito por Buffett para que lo leáis y sentiros libre de compartir con otras personas que pueda ser de interés, me ayuda mucho. Ha sido un artículo algo diferente a lo habitual, pero si te parece interesante o no déjamelo en los comentarios para hacer más artículos de este tipo.

Sin más un saludo y no olvides suscribirte si no lo has hecho.

https://www8.gsb.columbia.edu/sites/valueinvesting/files/files/Buffett1984.pdf