Cuando los inversores y analistas se vuelven muy negativos, tal vez sea momento de ser positivo. Los analistas de sell-side reducen sus estimaciones y rebajan los múltiplos, esto como inversores nos da la oportunidad, entre más bajas sean las expectativas del mercado, mejor.

Esto sucede ahora con Embracer, la negatividad es máxima y el sell side prácticamente está valorando los videojuegos a que solo logran empatar las inversiones, es decir, en términos reales es perder dinero puesto que tú adelantaste ese efectivo y el tiempo tiene un coste.

Aún así, puedes leer precios objetivo de más de 30SEK por acción, pero que pasa si resulta que no empata y los videojuegos comienzan a tener ROIs más normalizados, no te digo de 2,5x veces, pero pongamos entre 1,5x y 2x, pues eso no lo están recogiendo esas valoraciones, ni el mercado.

Todo esto es opcionalidad positiva.

Asimismo, sobre una base LTM, Embracer cotiza aún con un descuento cómo vamos a detallar a lo largo del artículo de hoy.

Empezamos.

Resumen

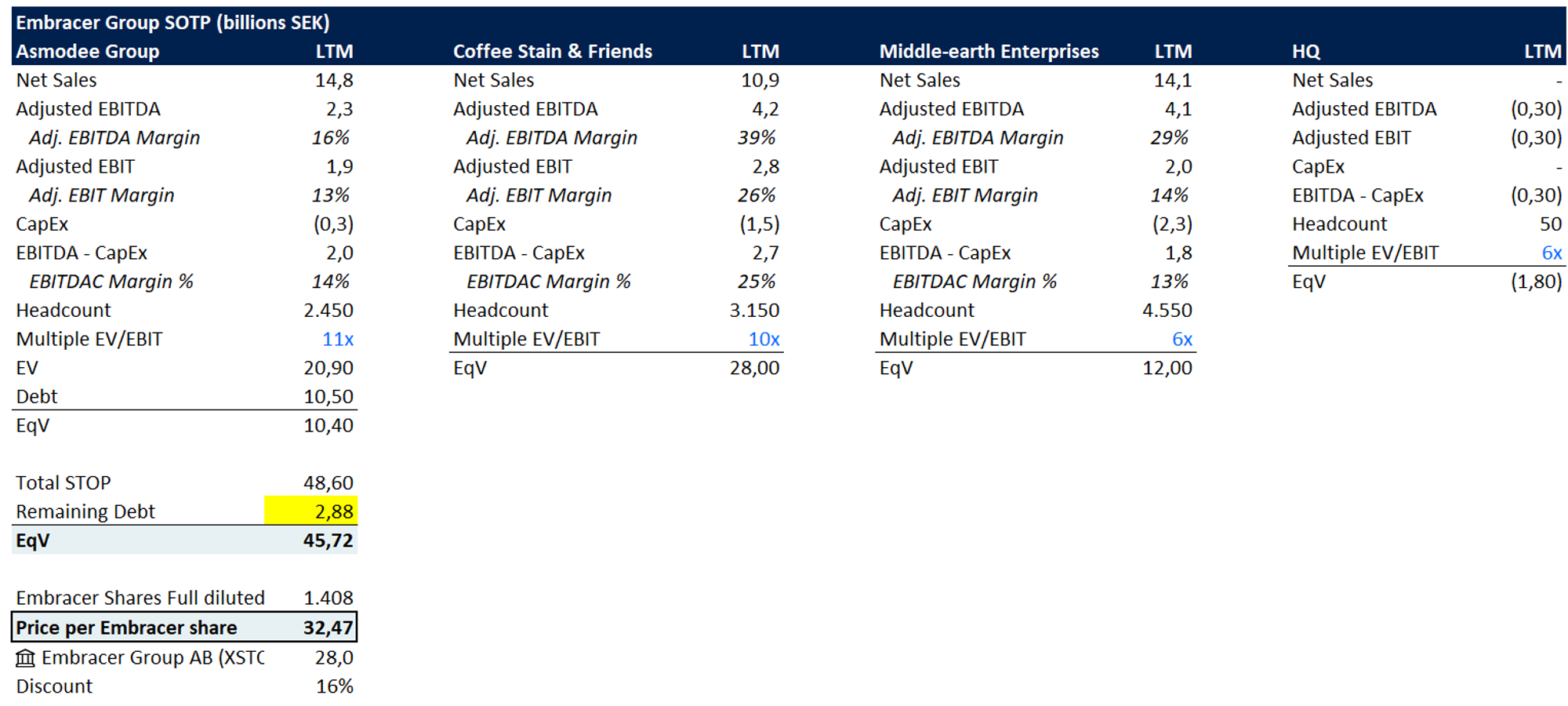

Embracer anunciaba ayer la división de la compañía en tres empresas independientes cotizadas. Esto es una declaración de intenciones y Asmodee se listará en los próximos 12 meses y Coffee Stain & Friends en el próximo año 2025. La tercera parte Middle-earth & Friends quedará como la actual Embracer.

La intención es a parte de tener un estructura más simplificada y entendible, es poner en valor los activos dentro de la compañía ya que cotiza a precios deprimidos a pesar de la subida durante el último mes.

Previo a este anuncio, como ya hemos hablado, se vendieron parte de Saber Interactive y Gearbox para solucionar los problemas de deuda de la compañía.

Con esto resuelto, salta la sorpresa en Las Gaunas y anuncia la división mediante dos spin-offs más la parte restante, con un total de tres empresas.

Veamos cómo se dividen estas empresas y su valor.

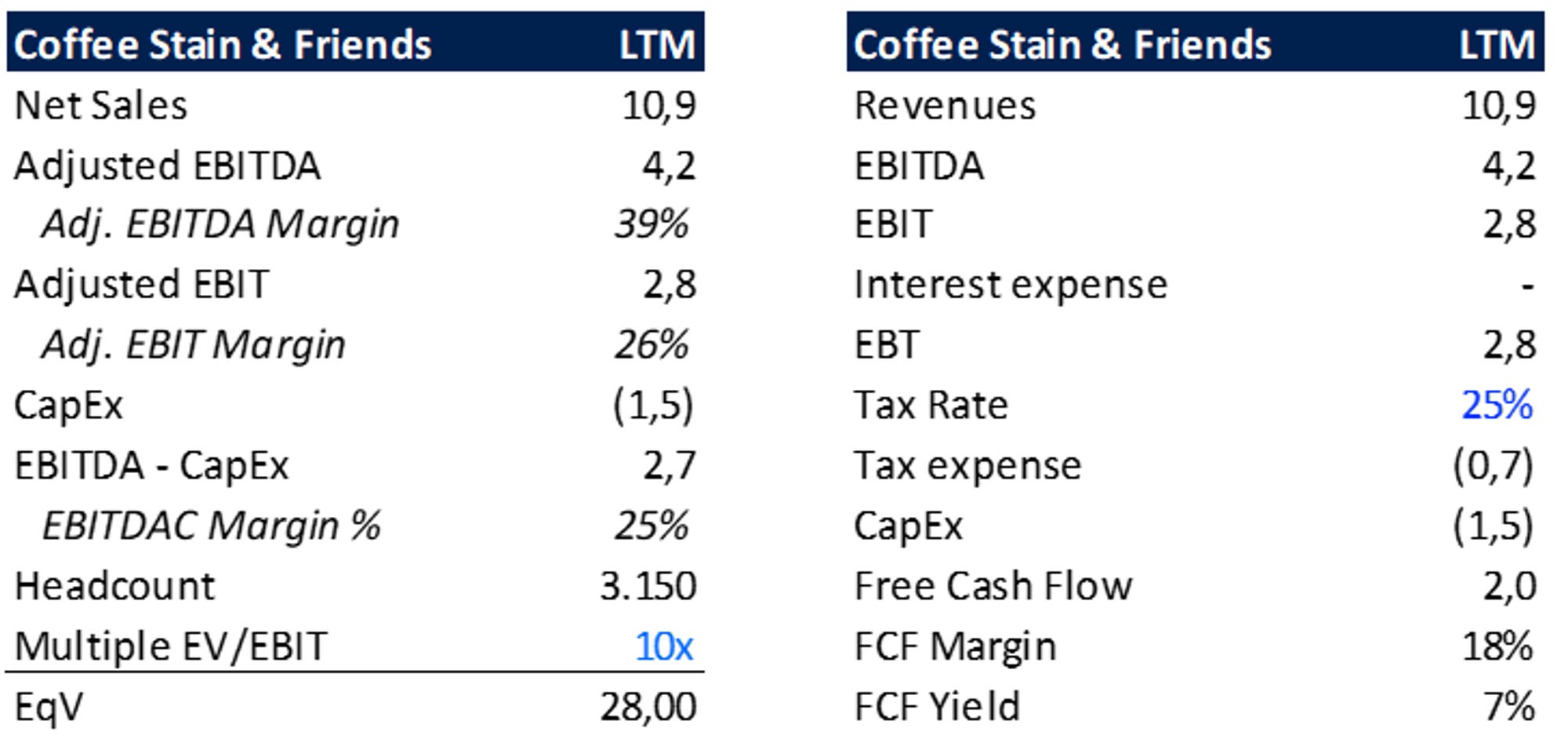

Coffee Stain & Friends

Coffee Stain se queda la parte móvil, THQ Nordic y Amplifier. Esto hace que posiblemente el mercado no pague un múltiplo tan alto. Sin embargo, la parte móvil a pesar de bajar los márgenes de Coffee Stain es una gran generadora de caja que aportará estabilidad al grupo.

Esto es bueno por una parte pero malo por lo que he comentado de que el mercado no esté dispuesto a pagar mayores múltiplos, lo cual puede darse la vuelta a medida que el mercado móvil continúa recuperándose.

Ya hablé sobre la calidad de Coffee Stain en un artículo anterior, si quieres conocer más sobre esta parte puedes leer la parte de Coffee Stain de este artículo:

Por todo lo mencionado, al meter en el saco empresas como la parte de móvil, THQ y Amplifier, aplico un descuento al múltiplo que el mercado podría pagar.

Aún así, queda un negocio con unos márgenes sobre el FCF del 18%. Aplicando un múltiplo de 10x el EBIT nos da un valor de 28bn SEK, con un FCF Yield del 7%.

Creo que una yield del 7% puede llegar a ser barato para este negocio y podría tener un múltiplo superior.

Quiero volver a recordar, que hablamos sobre cifras LTM, lo que importará es el futuro y esta valoración puede llegar a ser superior.

Asmodee Group

Tal vez la ‘’niña fea’’ del grupo. La cargarán de deuda, con 10,5bn SEK quedando 3,9x Deuda/EBITDA. Es un apalancamiento alto y la deuda es a corto plazo (18 meses). Sin embargo es una empresa estable y generadora de caja.

Cabe destacar, que Asmodee viene de un PE, el cuál suele trabajar con mucha deuda cuando compran una empresa. La empresa llegó a soportar en el pasado apalancamientos de 5x el EBITDA. Comparables como Hasbro, tiene actualmente 4,6x Deuda Neta/EBITDA. Por lo que no es algo innusual.

Después de los pagos en intereses, hablaríamos que generaría una FCF de 1,1bn SEK, el cuál se puede emplear para el repago de la deuda y reducir ese coste de interés a un apalancamiento más normalizado.

Esto es sobre una base LTM, por lo que la generación de FCF sobre una base prospectiva creo que estaría más cerca de 1,4bn SEK

Si ese FCF se utiliza para pagar la deuda, no llegaría a vencimiento, sin embargo no debería tener mayores problemas para refinanciar la deuda que le quede pendiente.

Mirando comparables aunque no son exactamente iguales. Hasbro tiene actualmente una Deuda Neta/EBITDA de 4,6x y cotiza cerca de las 15x NTM EV/EBIT.

Para valorar esta parte, usaremos los datos proporcionados sobre una base LTM, es decir los últimos doce meses.

En este caso, no creo que cotizara a múltiplos de Hasbro, pero si es racional pensar que cotice a unas 11x EV/EBIT. Esto, es mirando atrás, si miramos hacia delante, sin ni si quiera estimar crecimiento y con el propio desapalancamiento del negocio sería superior.

Pero miremos a hoy, y hablamos de un valor de mercado 10,4bn SEK bajo este supuesto.

Tomando en cuenta el FCF, se quedaría un negocio apalancado, pero con un rendimiento del 10% sobre el market cap de la compañía, que serían los retornos que te daría a futuro con el simple desapalancamiento del negocio. Sin tomar en cuenta crecimiento orgánico, simplemente dedicándose a pagar su deuda hasta niveles más bajos.

Todo esto, entiéndase que es manteniendo todo constante.

Middle-earth Enterprises & Friends

Aquí se quedarán los juegos AAA de Embracer junto con los demás negocios como la distribución de juegos, LOTR, Darkhorse, etc.

Esta será la pata más volátil debido a necesitar mayores inversiones en desarrollo y estar ligado a los futuros lanzamientos.

Sin embargo, se quedan buenas IPs como LOTR, Tomb Raider, Kingdom Come Deliverance, Metro, Dead Island, etc.

Lo bueno, que un buen lanzamiento se notará más que en la estructura anterior de Embracer, sin embargo, un mal lanzamiento también pesará más.

Con las IPs que poseen creo que deberían poder lanzar unos 2 juegos AAA al año.

No obstante, al igual que las otras dos partes, usaremos una base LTM. Durante ese periodo solo contó con un lanzamiento exitosos como fue Dead Island.

Aún así, generaron márgenes EBIT del 14% y FCF del 9% si tomamos en cuenta el run rate del CapEx tras la reestructuración.

Para este negocio, aplico 6x el EBIT, que da un valor de mercado de 12bn SEK. Con un rendimiento sobre el FCF del 11%, nada desorbitado.

Cuánto vale todo esto

Bien, tomando como referencia todas estas hipótesis expuestas junto con el remanente de deuda que quedaría (2,8bn) y los costes de estructura, tenemos un valor por acción de Embracer actualmente de 32,5 SEK.

Esto supone un descuento del 16% sobre el precio de 28SEK que cotiza en el momento de escribir esto.

En mi opinión, esto es una valoración bastante conservadora. No solo por el múltiplo aplicado que puede ser superior, sino por ser sobre una base LTM. No estamos tomando en cuenta de donde realmente vendrá el valor, el crecimiento.

Pero simplemente, aplicando unos múltiplos más acordes con el mercado, con 13x para Asmodee, 14x Coffee Stain y 8x Middle Earth, la valoración sube hasta 45 SEK por acción, lo que implica un descuento superior al 60%.

Del mismo modo, esta valoración no toma en cuenta el futuro crecimiento del negocio.

Por tanto, la primera valoración, creo que debería ser lo mínimo a lo que las empresas por separado deberían cotizar, a partir de ahí es todo opcionalidad.

¿Y lo mejor?

Que aún así, cotiza aún con un descuento sin tener la necesidad de crecer para justificar su valoración.

Qué he hecho con mi posición en Embracer

El jueves pasado ejecuté unas calls compradas y vendí a mercado parte de ellas, aún así mi posición quedó sin cambios, solamente vendí parte de las calls ejecutadas que vencían el viernes. Por lo que mi exposición es mayor de forma neta.

Ahora posiblemente comience a reducir acciones debido al gran peso y también a la subida de la empresa. Ya que el margen de seguridad se reduce y no creo que deba tener tanto peso.

No sé cuando comenzaré a reducir, ni que cantidad venderé, de momento mantengo la posición.

Creo que venderé la totalidad de las acciones que me entraron por las Calls compradas. Después, ya veremos puesto que también tengo Calls vendidas anteriormente a 30SEK para Junio.

De todas formas, aún quedan muchos shorts dentro, y creo que podría ser un catalizador a corto plazo para el precio de la acción, no para el negocio.

Pensando en voz alta, seguramente mantenga hasta Mayo/Junio, puesto que estuve ampliando la posición en Febrero y Marzo cuando la empresa estaba a 17SEK, por tanto, esperaré a que pase el tiempo para reducir y así reducir la tasa impositiva.

Pero todo dependerá, y si sigue subiendo puede que me vea obligado a reducir por no tener tanta exposición.

De todas formas, mi idea es mantener al menos hasta que los shorts vayan saliendo o si la empresa cotiza ya a niveles muy altos, que actualmente no es el caso.

Conclusión

Aunque aún es pronto y no está todo claro respecto a la estructura, Lars ha dicho que seguirá ligado a las empresas. Cabe destacar que será el mayor accionista de las tres empresas.

Veremos cómo finalmente queda todo y si Lars se queda en alguna de las tres compañías.

Embracer ha pasado momentos difíciles y parece que ya se empieza a ver la luz al final del túnel.

A pesar de todo lo sucedido en los dos últimos años con la gestión de Embracer, si miramos desde que salió a cotizar en noviembre de 2016 ha dado un retorno cercano a 500% (>20% CAGR), se podrá criticar la situación que ha pasado la compañía pero si miras más allá, no ha sido un mal retorno y tal vez no sea tan mal capital allocator.

Ha cometido errores, y todos lo hemos visto, él lo sabe y lo ha dicho públicamente.

Ahora empieza un nuevo capítulo con tres empresas independientes aunque posiblemente sigan haciendo negocios entre ellas.

Dicho esto, seguiremos viendo cómo se van resolviendo los acontecimientos futuros.

Si te interesa una valoración más en detalle y sobre una base prospectiva, es decir a futuro de los 3 negocios que quedan en Embracer, déjamelo en los comentarios.

Suscríbete para enterarte de lo que sucede.

Descargo de responsabilidad: Todo lo aquí expuesto puede estar sesgado por tener una posición en la compañía, esto no supone ningún tipo de recomendación de compra o venta. No es más que un estudio de la compañía con fines informativos en base a una opinión que puede estar equivocada.

gracias!

Felicidades por el artículo. Explicado muy sencillo de entender. Igualmente muy bueno tu Excel con la suma de partes