Hoy veremos los impactos de los impairments y gastos no monetarios, y los ajustes proforma que moldean la actual imagen financiera de la compañía.

Además, exploraremos las perspectivas futuras, incluidos los próximos lanzamientos y la valoración de Asmodee. Descubra cómo Embracer se está adaptando tras un año desafiante y por qué debería ir bien tras su reestructuración.

Empezamos con un breve resumen de los resultados

No hay mucho que destacar aquí.

PC/Consola con pocos lanzamientos y resultados mixtos. Si bien, parece que el ROI de los juegos de mayor presupuesto lanzados comienza a mejorar, con 7 juegos, de los cuales 3 quedan por debajo de la marca de rentabilidad y 4 la superan. El ROI medio se sitúa en 2,2x.

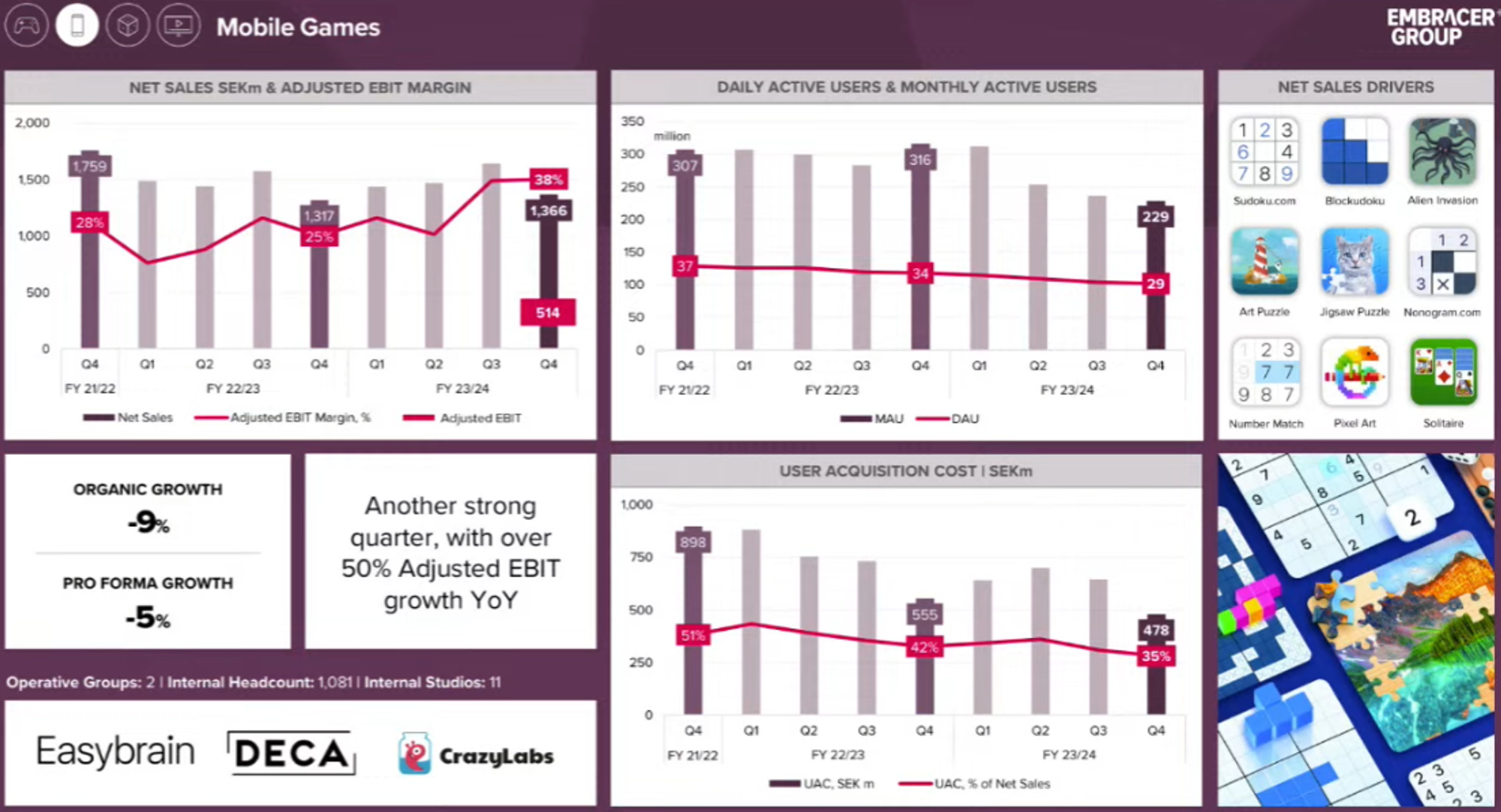

Juegos de móvil, aumenta la rentabilidad debido a un menor gasto en marketing (UAC). Los costes de adquisición de usuarios bajan hasta el 35%, continuando con la caída de usuarios mensuales y un crecimiento orgánico del -9% en el trimestre, y -5% proforma. Esto se debe a una menor inversión en marketing y un cambio en CrazyLabs rotando de los juegos más hipercasual con menor margen a juegos más casual.

La parte de Tabletop mejoraba el margen EBIT hasta el 12%, pero caían las ventas orgánicas en un 3%. Esto se debe a la publicación de su juego de cartas Star Wars: Unlimited frente al comparable que no existía este juego propio y TCG eran simplemente distribuidores.

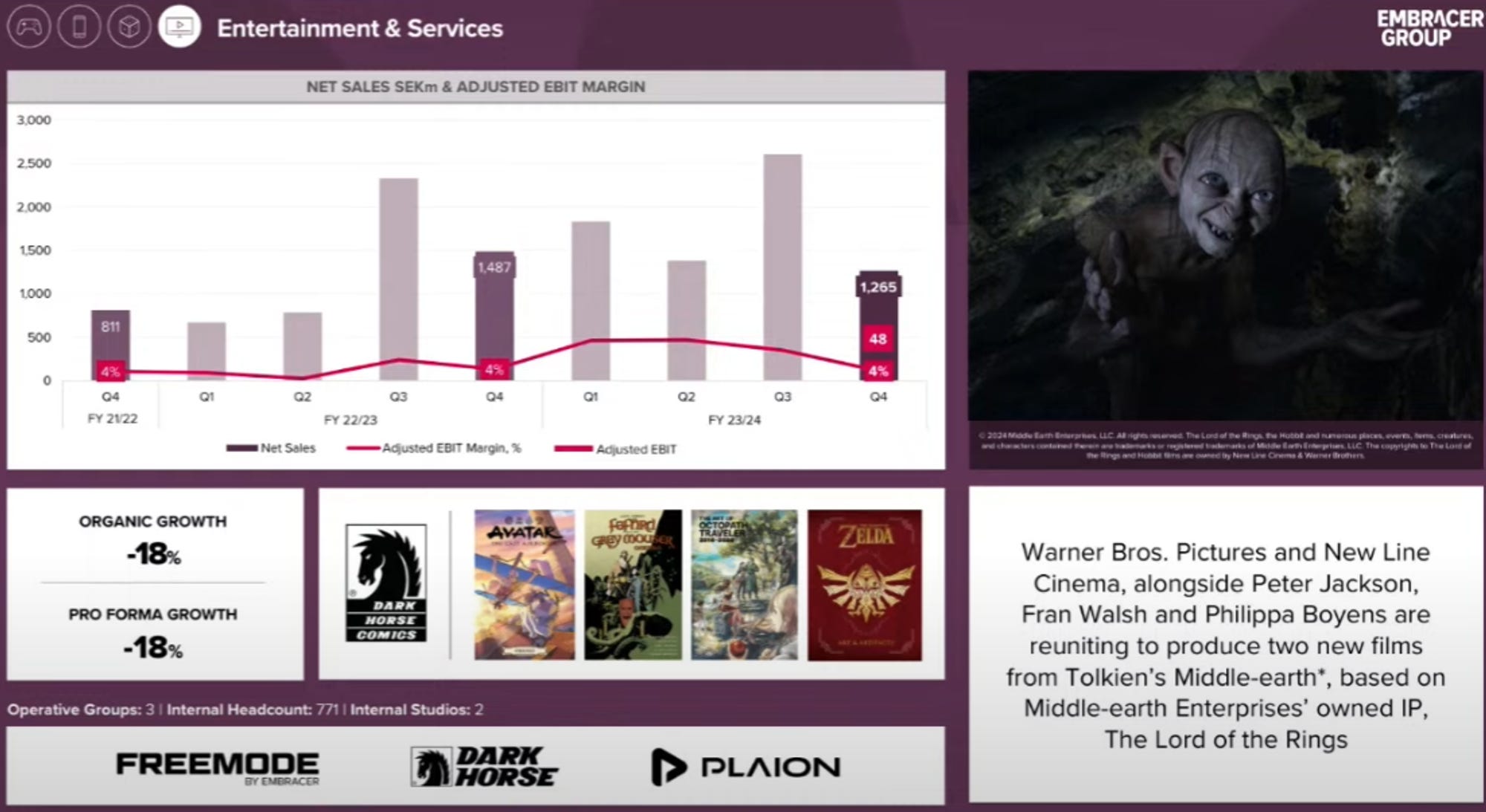

Respecto a E&S caía un 18% de forma orgánica y el margen se mantenía en el 4% comparado con el Q4 del año anterior. Poco que destacar aquí, más allá del anuncio de las nuevas películas de LOTR y Dark Horse que volvía a la rentabilidad.

Tras este pequeño resumen, vayamos a lo relevante de los resultados.

Impairments y Gastos no monetarios

Venta de Saber

Se reconocen 7,4bnSEK de deterioro por la venta, es decir, la diferencia entre los activos vendidos y el precio de compra. De los cuales 6,1bnSEK pertenecen al Goodwill, y 2,8bnSEK a activos intangibles. Realizando así una pérdida de 6,6bn SEK reconocida como ‘’Other operating expenses’’ dentro de la P&L.

Dentro de la consideración de compra en la imagen adjunta, faltan los activos de Digic y Mad Head, los cuales se cerrarán este trimestre. El monto total son 2.111M SEK, por la venta de los activos.

Venta de Gearbox

La pérdida contable por la enajenación de los activos de Gearbox suma 1,5bnSEK. Sin embargo, la venta aún no está cerrada y se clasifican como activos y pasivos mantenidos para la venta, junto con los activos de Digic y Madhead de Saber Interactive.

Goodwill

El resto de deterioros dentro del grupo son 2,9bnSEK relacionados con Saber Interactive y la venta, 6,8bnSEK con Asmodee. Estos dos suman 9,7bnSEK, hasta los 11,1bnSEK reportados de impairment que se reparten entre Amplifier, Dark Horse y Gearbox.

Entre todos, tenemos un total de 19bn de impairments tanto de Goodwill como de activos. A esto hay que sumar los gastos de 3.387mSEK del programa de reestructuración. Los cuales tampoco han sido salida de efectivo. Sumando así un total de 21.845mSEK de costes que no afectan en salida de caja pero sí a la cuenta de Pérdidas y Ganancias.

Programa de reestructuración

Como fue anunciado, no se llegó a los niveles 8bnSEK de deuda neta. Sin embargo, se alcanzó el objetivo de CapEx situándose en 4,3bnSEK anualizados desde el último trimestre excluyendo los activos desinvertidos. El objetivo de costes se logró alcanzando la reducción del 10% de ellos.

La deuda neta tomando en cuenta la venta de activos (proforma) se situaba en el rango de 10.7bn a 11.2bn, de los cuales 10.5bnSEK se refinanciaron en abril por un préstamo garantizado bajo los activos de Asmodee.

Flujo de caja libre y EBITDA Ajustado

La compañía bajo mi estándar reportó un flujo de caja libre negativo de 75mSEK, frente a los 1,4bnSEK positivos que reportan en su presentación. Aquí hay varios motivos que merece la pena destacar sobre esta divergencia.

Si partimos del EBITDA ajustado, como hace la empresa, las cuentas cuadran. Sin embargo, con lo reportado en su estado de flujos de caja no es así.

Esto se debe principalmente a que ellos, en el EBITDA ajustado te incluyen partidas monetarias como es la salida de caja de 2bnSEK, por pago a los empleados relacionados con adquisiciones. Esto puede tener sentido calcularlo así si haces una valoración por múltiplos.

Al final, al mirar por múltiplos te interesa saber cuánto genera la empresa sin tomar en cuenta este tipo de gastos, pero si realizas un descuento de flujos de caja, te interesa ver los flujos de efectivo que salen, por tanto, en ese caso no realizaría ese ajuste, puesto es una salida de efectivo.

No obstante, el EBITDA ajustado presentado como lo reporta la empresa no está mal hecho en este caso, puesto incluyen los gastos no monetarios y también este coste no recurrente de pagos a empleados, los cuales aún tienen pendientes por más años, pero si miras a futuro quieres saber cuánto genera el negocio.

Estos costes de empleados relacionados con adquisiciones son los earnouts pendientes, esto ya depende del juicio de cada inversor. Ya he dado mi explicación, para valorar por múltiplo lo excluiría y para DCF no.

Sería como incluir el pago del principal de la deuda en el FCF.

Otro ajuste debatible son el deterioro de los activos intangibles relacionados con juegos. En este caso Embracer dice ser solamente los activos relacionados con el programa de reestructuración y los cuales se discontinuaron los equipos, por lo que me parece correcto el ajuste. Sin embargo, cuando es por otros motivos, debería de incluirse.

Además, a ese FCF ajustado que reporta la empresa habría que quitarle los 600mSEK de pago por leases, los cuales no incluyen en su cálculo.

Ajustes Pro-Forma

Por si fueran pocos los ajustes, sí, aún hay que ajustar más. De ahí el título, más ajustados que la camisa de Johan, el CFO de Embracer, el cuál dejará la compañía voluntariamente por motivos personales. O eso dicen…

Las cifras proforma, son lo que la empresa habría reportado si los activos vendidos de Gearbox y Saber no hubieran estado incluidos durante el año.

Con esto, cambia bastante la foto de la empresa puesto se quitan gran parte del CapEx y activos los cuales no han estado teniendo lanzamientos importantes durante el periodo, por tanto, el neto ha sido un consumo considerable de caja.

Por supuesto, todas estas inversiones eran ventas futuras, pero la compañía se vio obligada a venderlos para hacer la reestructuración y poder hacer frente a sus obligaciones.

Excluyendo estos activos Embracer hubiera realizado un FCF de 3,6bnSEK, por lo que estaría cotizando a una yield del 7% sobre el valor empresa incluyendo deuda y earn-outs pendientes.

En la imagen tienes las 3 empresas que se separan calculando su flujo de caja libre para cada unidad, y señalado en rojo, para la compañía como está actualmente estructurada.

No obstante, a partir de ahora vale más mirarlo por los tres grupos que saldrán a cotizar de forma independiente que todos juntos, puesto es lo que sucederá.

Ya hice un artículo hablando sobre ello, las cifras del artículo con la actuales solo difieren de un trimestre, ahora son algo superiores pero no cambia mucho, puedes pasarte para ver la valoración de las spin-offs aquí.

Sin embargo, hagamos unos números más de la primera que cotizará de forma independiente, Asmodee

Asmodee

En este caso simplemente asumimos un crecimiento del 3%, en línea con lo que señala Embracer, pero sin tomar en cuenta una mejora de la rentabilidad.

En este caso, se asume que el FCF se usa para repagar la deuda, así dentro de 4 años la compañía bajaría la deuda hasta las 2,5x Deuda Neta/EBITDA. Un rango que parece ya más asumible para continuar creciendo algo más mediante M&A.

Bajo este supuesto, la compañía a unas 12x EV/EBIT podría alcanzar a cinco años un valor de unos 24bnSEK, o lo que es lo mismo 16,8SEK por acción actual de Embracer.

Actualmente Embracer cotiza por 26SEK, por lo que solo Asmodee podría ya suponer el 65% del valor de la empresa en bolsa,

Perspectivas

Para PC/Consola esperan lanzar más de 70 proyectos, entre los que se incluyen los dos grandes lanzamientos de Kingdom Come: Deliverance 2, Killing Floor III y 3 proyectos importantes no anunciados aún, que serán AA.

En total, serán unos 3.900mSEK de valor aproximado los lanzamientos, frente los 3.400m de los lanzados este año. Por lo que PC/Consola debería estar medianamente estable, puesto que salen parte del back catalogue con las desinversiones. Por lo que el aumento de lanzamientos debería minimizarlo.

Los lanzamientos están planeados un 10% en el primer trimestre, 20% para el segundo, el 55% en el tercero y el 15% restante para Q4. Por lo que el grueso de lanzamientos vendrá en el tercer trimestre.

Con esto en la mano, para el primer trimestre PC/Consola será bajo debido a la comparación del año pasado con Dead Island II, y E&S también, por el lanzamiento en colaboración con Hasbro de las cartas de LOTR. Para Tabletop y Mobile, se mantendrá estable.

Conclusiones

Año complicado para Embracer que se vio obligada a vender parte de sus activos para poder hacer frente a la reestructuración de la deuda. Parece que gran parte de los problemas quedan atrás y se prepara para una nueva fase, dónde la estrategia inicial de Lars cuando salió a cotizar quedó totalmente rota tras el anuncio de las spin-offs.

Ya lo comenté hace tiempo, pero la tesis inicial fue un error. Sin embargo, a pesar de reconocer el error por qué decidí no vender.

Muy sencillo, simplemente trato de aislarme y ver lo que vale la empresa. Tras el error, lo importante era ver si seguía teniendo sentido comprar al precio que cotizaba. La pregunta que suelo hacerme es, si no tuviera acciones, ¿compraría ahora? Cómo la respuesta era sí, decidí mantener mi inversión y comprar más acciones.

Si la respuesta hubiera sido no, no me hubiera importado vender con pérdidas, cómo ya he hecho en otras ocasiones. Sin embargo, esto es un trabajo muy difícil de hacer, es más sencillo decirlo.

Tras mi pequeña reflexión personal, he de decir que sigo positivo con la empresa y las tres empresas por separado podrían valer más de los 31 SEK por acción de Embracer actualmente en un escenario conservador. Ya lo comenté en el artículo anterior arriba enlazado.

Con la caída no he comprado ni vendido acciones, mantengo mi posición y tras la subida desde mínimos es mi principal posición, pero como comenté en el artículo anterior me planteo ir reduciendo mi exposición por peso en cartera actualmente.

El movimiento que realicé con la caída fue comprar las calls que tenía vendidas a 30 SEK para junio.

A partir de ahora, y tras un año lleno de ajustes, espero que la empresa comience a generar flujo de caja libre, entre 3-4bnSEK, cómo llevo diciendo hace tiempo, pero es como el burro y la zanahoria. No obstante, tras este año de reestructuración y con un nivel más asemejado de juegos lanzados vs inversión esto debería empezar a aflorar la caja a partir de este mismo año.

De no ser así, volveré a estar equivocado.

Espero que te haya resultado útil el artículo, cualquier incorreción o opinión distinta puedes dejarme un comentario exponiendo tu visión o dudas, estoy abierto al debate.

Compártelo con otros inversores para poder seguir escribiendo este tipo de artículos.

Sin más, un saludo!

Descargo de responsabilidad: Todo lo aquí expuesto puede estar sesgado por tener una posición en la compañía, esto no supone ningún tipo de recomendación de compra o venta. No es más que un estudio de la compañía con fines informativos en base a una opinión que puede estar equivocada.

gracias por compartir, muy interesante