Todo lo que necesitas saber sobre el 10-K

Aprende los entresijos que esconde un 10-K y cómo leerlo al detalle.

Como vimos la semana pasada, si deseas invertir en empresas americanas tienes que conocer los distintos filings de la SEC.

El más importante es el 10-K, donde encontrarás muchísima información.

Entre otras cosas el 10-K ofrece una imagen detallada del negocio, los riesgos y los resultados operativos del año fiscal presentado. También, la directiva habla sobre su perspectiva.

La mayoría de empresas americanas cotizadas están obligadas a presentar un 10-K cada año ante la Comisión de Valores y Bolsa de los Estados Unidos (SEC). Según las normas de la SEC, los 10-K deben seguir un estándar y orden establecido. Lo que nos facilita su lectura y análisis.

No hay que confundir el 10-K con el informe anual. Aunque muchas veces las empresas deciden tomar el 10-K como el informe anual, realmente el annual report es algo más corto y suele venir con imágenes coloridas e incluye una carta del CEO o presidente. Sin embargo, el 10-K es el estándar presentado ante la SEC y que podrás encontrar mucha más información detallada.

Tras esta breve introducción al 10-K, vamos a ver todo lo que incluye este informe para que te facilite su lectura.

Esto es una introducción al 10-K veremos más adelante otros artículos hablando más en detalle tanto del 10-K cómo de los estados financieros de las empresas.

Por tanto, si quieres seguir aprendiendo no olvides suscribirte.

Guarda el post porque te servirá para futuras consultas.

Empezamos.

Las obligaciones de la empresa ante la SEC

Las empresas preparan y presentan los informes 10-K ante la SEC, con la prohibición de hacer declaraciones falsas o engañosas y la obligación de los CEO y CFO de certificar su contenido.

La SEC no garantiza la exactitud de un 10-K o 10-Q. La SEC establece los requisitos de divulgación, los temas que todas las empresas deben cubrir en sus 10-K o 10-Q, y cómo debe presentarse la información.

Por tanto, la SEC no garantiza que los datos sean correctos, solo certifica que se presentan bajo sus estándares de como deben presentarse estos informes.

No obstante, la ley exige que la SEC revise los datos de cada empresa al menos una vez cada tres año en busca de inconsistencias con los requisitos de divulgación o falta de explicación y claridad.

Ya vimos en la anterior entrega las ‘’SEC Letters’’ que son las comunicaciones que hace la SEC con las empresas cuando encuentran alguna irregularidad y que es importante analizar.

Todos los 10-K y 10-Q están disponibles para el público en el sitio web EDGAR de la SEC y, en su mayoría, en los sitios web de las empresas.

Bien, ya hemos visto que la SEC exige un estándar de presentación.

Gracias a ello, Todas las empresas presentan en base a ello y en un orden concreto, que conociéndolo nos ahorrará mucho tiempo y esfuerzo a la hora de leer los 10-K pudiendo ir a lo verdaderamente importante.

Vamos a ver y explicar cada uno de los puntos (Item) dentro del 10-K para que tengas una visión amplia sobre lo que podrás encontrar en cada uno y así facilitarte la búsqueda de información.

Items del 10-K

El 10-K cuenta con 4 partes y en cada una de ellas encontraremos los distintos Items. Empecemos por orden, la parte I.

Parte I (PART I)

Item 1. Business

El Ítem 1 ‘’Negocio’’ proporciona una descripción del negocio de la empresa, incluyendo productos y servicios principales, subsidiarias, mercados en los que opera, eventos recientes, competencia, regulaciones, problemas laborales y factores estacionales en la empresa.

Es un punto de obligada lectura cuando comienzas a analizar una empresa pues te explican su modelo de negocio en detalle y lo que necesitas saber sobre ello.

Item 1A. Risk Factors

El Ítem 1A "Factores de Riesgo" incluye información sobre los riesgos más significativos que afectan a la empresa. Estos riesgos, se enumeran generalmente en orden de importancia.

Pueden ser económicos, sectoriales, geográficos o únicos para la empresa, y la sección se centra en los riesgos en sí, no en cómo la empresa los aborda.

Item 1B. Unresolved Staff Comments

El Ítem 1B "Comentarios no Resueltos del Personal" requiere que la empresa explique los comentarios recibidos del personal de la SEC sobre informes previos que no se han resuelto después de un período prolongado.

Es importante verificar si la SEC ha planteado preguntas no resueltas sobre las declaraciones de la empresa.

Ya he hablado de la importancia de las ‘’SEC Letters’’, pues aquí podrás encontrar eventos sin resolver.

Muchas veces no encontrarás nada, pero es importante revisar este punto que esté todo en orden.

Item 1C. Cybersecurity.

Este Item entro nuevo en vigor para este año fiscal 2023. Solo trata los procesos, si los hay, para evaluar, identificar y gestionar riesgos materiales de amenazas de ciberseguridad.

Item 2. Properties.

El Ítem 2 "Propiedades" incluye información sobre las propiedades físicas significativas de la empresa, como edificios principales, minas y otras propiedades físicas materialmente importantes.

Es decir, podemos ver los activos tangibles relevante que la empresa posee. No tienen porque ser edificios o propiedades inmobiliarias. En una aerolínea, podrás ver el detalle de los aviones que poseen, por ejemplo.

Por tanto, es importante también revisarlo, porque podemos encontrar activos ocultos, y por tanto oportunidades de inversión. Ya que, dentro del balance las propiedades inmobiliarias, por ejemplo, están valoradas a precio de coste menos la amortización (Depreciation) y no a precios de mercado. Salvo que la actividad de la empresa sea comerciar con esas propiedades inmobiliarias.

Item 3. Legal Proceedings.

El Ítem 3 "Procedimientos Legales" requiere que la empresa proporcione información sobre demandas pendientes significativas y otros procedimientos legales, aparte de juicios ordinarios.

Aquí normalmente no encontrarás nada relevante, pero hay que estar atento a los procedimientos que tiene la empresa y si sus provisiones son suficientes para cubrirlos.

Muchas veces puedes llevarte sorpresas solo por no revisar este punto y revisar sus provisiones para hacer frente a posibles juicios.

Item 4. Mine Safety Disclosures.

Ítem 4 "Divulgaciones de Seguridad Minera" requiere la divulgación, si corresponde, de información sobre violaciones de seguridad minera, entre otras cosas. Aquí no encontraremos información a no ser que se trate de una empresa minera o que posea minas.

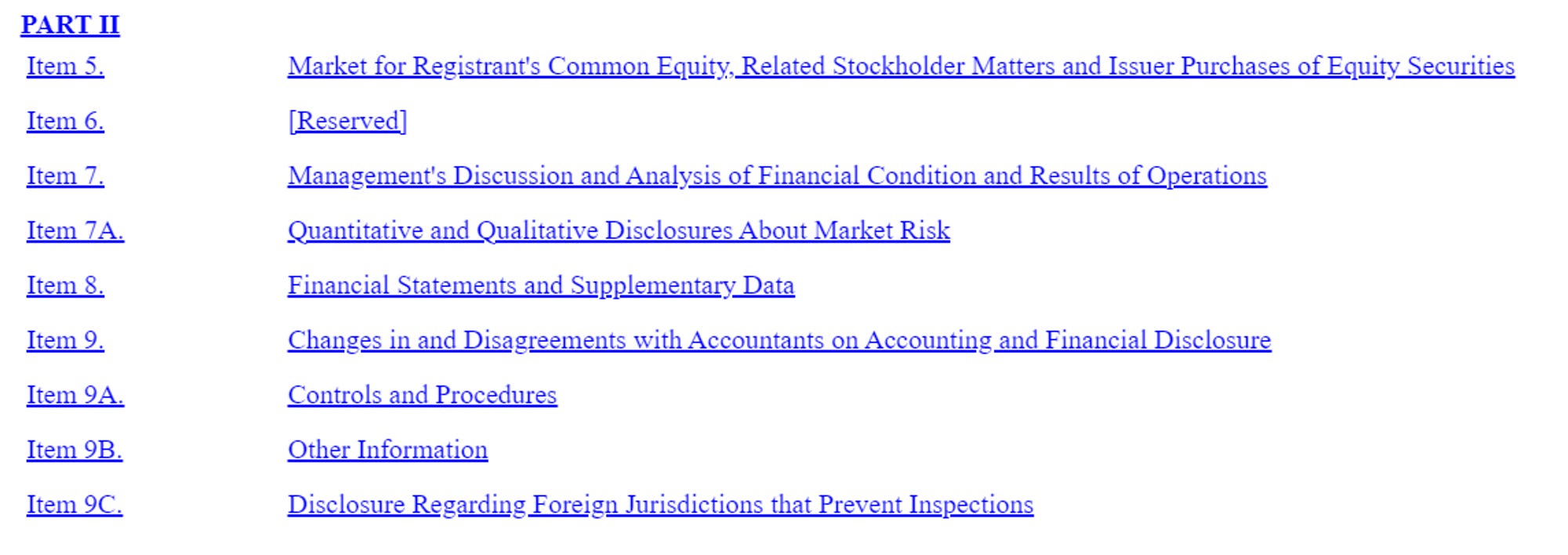

Parte II (PART II)

Item 5. Market for Registrant’s Common Equity, Related Stockholder Matters and Issuer Purchases of Equity Securities

El Ítem 5 contiene información sobre el número de acciones de la empresa, clases de acciones, propiedad en manos de los directivos, dividendos, recompras/emisiones de acciones e información relacionada con las acciones de la empresa.

Item 6. [Reserved]

El Item 6 la SEC lo reserva para regulaciones futuras. Antes de febrero de 2021 se llamaba ‘’Selected Financial Data’’ y daba información sobre los últimos cinco años financieros de la empresa. Sin embargo, ahora no suele detallar información, que queda reservada a la SEC.

Item 7. Management’s Discussion and Analysis of Financial Condition and Results of Operations (MD&A)

El Item 7 ‘’Análisis de la Administración sobre la condición financiera y resultados operativos’’ da información sobre los resultados de la empresa en el año reportado.

Es conocida por sus siglas en inglés ‘’MD&A’’, y permite a la directiva contar cómo ha ido el año con sus palabras.

Es muy importante su lectura porque encontramos información relevante del negocio que la directiva tiene que detallar, como posibles cambios en sus políticas contables que debemos ver cómo afectan a sus resultados.

Detalles explicados sobre cómo evolucionaron sus ventas y negocio, su estrategia, eventos relevantes, sus costes, etc. Este es un punto que no puedes saltarte nunca.

Dentro del MD&A podemos encontrar:

Los resultados del año explicados. Incluyendo información sobre los recursos de la empresa y cualquier incertidumbre que pueda afectar a los resultados de la empresa. También opiniones de la directiva sobre los riesgos que se enfrenta la compañía y qué medidas están tomando para mitigarlos.

Cambios materiales en los resultados en comparación con el periodo anterior y a qué se deben.

Las suposiciones, estimaciones y juicios contables que la empresa recoge para valorar sus activos, pasivos o para contabilizar según que partidas. Deben detallar cambios en estos juicios contables respecto al año anterior y cómo afecta en sus cuentas. Por ejemplo, que cambien su método de valoración de inventarios de FIFO a LIFO.

Algunos ejemplos de los riesgos que se puede encontrar en el MD&A:

Una empresa minorista podría explicar cómo tratan de satisfacer los gustos cambiantes de sus clientes

Una empresa industrial que depende de materias primas podría discutir cómo evalúa su exposición al precio de las mismas y cómo ve los riesgos y dependencias de las mismas, así como de qué materia prima dependen.

Una empresa financiera te puede contar cómo la directiva monitorea la liquidez y garantiza el acceso a capital bajo distintos escenarios como un aumento de los tipos de interés o cambios en su calificación crediticia.

Explicar el riesgo a monedas extrajeras y cómo afecta.

Cómo se enfrentan a la competencia, construyen su valor de marca o se enfrentan a una recesión económica

Vemos como este Item 7 (MD&A) es relevante e importante a lo hora de entender el negocio y debemos de tratar de leer entre líneas, ya que la directiva siempre lo contará bonito tratando de vender su empresa a los inversores.

Item 7A. Quantitative and Qualitative Disclosures About Market Risk

El Item 7A ‘’Divulgación sobre riesgos de mercado’’ detalla información sobre la exposición de la empresa a riesgos de mercado, como los tipos de interés, cambio de divisas, riesgo a precios de materias primas o el riesgo al precio de las acciones.

Aquí puede explicar cómo combate estos riesgos la compañía. Muchas empresas tendrán riesgos similares, y todo dependerá de la materialidad de cada uno. Normalmente en el MD&A darán más detalles sobre esto.

A diferencia del Item 1A Risk Factors, aquí se explican riesgos más generales.

Item 8. Financial Statements and Supplementary Data

El Item 8 incluye los estados financieros auditados de la compañía. Esto incluye la cuenta de Pérdidas y Ganancias (Profit & Loss (P&L)), el Balance, el estado de flujos de efectivo (Cash Flow Statement) y el estado de cambios en el patrimonio neto.

Lo primero que nos encontraremos normalmente, será el informe del auditor. La mayoría de los informes suelen dar una ‘’opinión limpia’’ de que los estados financieros representan la imagen fiel de la empresa.

Pero debemos de revisar los CAM, y además vigilar que no tenga opiniones contrarias cómo ‘’sin opinión’’, ‘’con salvedades’’ o ‘’opinión adversa’’.

Esto es algo importante de comprender, si no lo conoces, aquí tienes un artículo explicando cómo leer el informe de auditoría:

Los siguiente suelen ser ya los estados financieros auditados, es decir la P&L, el Balance, el Cash Flow, y los cambios en el patrimonio neto.

Justo después de los estados financieros encontramos una de las partes más importantes. Las notas a la memoria o ‘’footnotes’’, es decir, las notas dónde dan el detalle de las distintas partidas dentro de los estados financieros de las empresas.

Dentro de las notas, encontramos sus políticas contables, las cuales son importantes a revisar para saber tanto si ha habido cambios, como conocer cómo contabilizan sus cuentas.

Nos explicarán cómo lo contabilizan todo, desde el reconocimiento de ingresos hasta los costes. También cómo calculan las métricas Non-GAAP y su reconciliación.

Es muy importante revisar estas notas y ver las partidas materiales en detalle para entenderlas.

Esta es una parte fundamental a revisar, y hacer especial hincapié en que hay que leer y comprender tanto las políticas contables y cómo reconocen sus ingresos, hasta cómo valoran sus activos.

Para esto, no hay atajos, hay que leer y entender las footnotes.

Item 9. Changes in and Disagreements with Accountants on Accounting and Financial Disclosure

El Item 9 ‘’Cambios y desacuerdos con Auditores sobre la Contabilidad y divulgación financiera’’ nos dice si la empresa ha cambiado de auditor o tienen algún desacuerdo con ellos.

Esto muchos inversores lo ven como una red flag.

Es cierto, que es importante, pero debemos siempre revisar los cambios de auditor porque se producen y que no haya sido por rotación cada 8 años.

Por tanto, siempre revisar este punto que no haya nada extraño.

Personalmente, me gusta también mirar cuánto cobran los auditores y cómo varía esta cifra, si hay algo inusual en los pagos.

Item 9A. Controls and Procedures

El Item 9A ‘’Controles y procedimientos’’ incluye información sobre los controles y procedimientos internos de la empresa sobre la presentación de sus informes.

Item 9B. Other Information

El Item 9B ‘’Otra información’’ incluye cualquier información que deba ser detallada en un 8-K durante el trimestre cubierto por el 10-K, pero que aún no se haya informado al mercado.

Aquí es importante revisarlo porque un 8-K puede incluir información importante.

Si te pierdes con estos códigos como el 8-K, escribí un artículo explicando los distintos documentos que se presentan a la SEC y sus códigos:

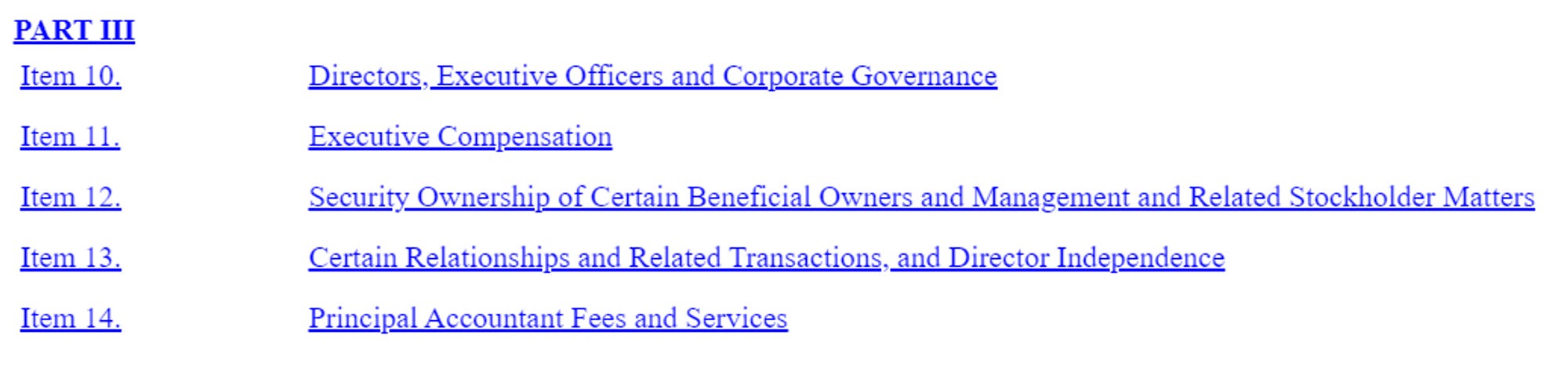

PARTE III (PART III)

Item 10. Directors, Executive Officers and Corporate Governance

El Ítem 10 proporciona detalles sobre los directores y ejecutivos de la empresa, su experiencia, el código ético de la empresa y los requisitos para ser director o formar parte de los comités de la junta.

Item 11. Executive Compensation

Salarios y programas de compensación de la empresa. Muchas veces no encontraremos toda la información aquí y tendremos que ir al DEF-14 Proxy Statement, para encontrar información más detallada de los salarios de la directiva.

Item 12. Security Ownership of Certain Beneficial Owners and Management and Related Stockholder Matter

El Ítem 12 muestra quiénes son los principales accionistas de la empresa, incluyendo a directivos y ejecutivos. También informa sobre las acciones vinculadas a planes de compensación (SBC).

Aquí, igual que el Item anterior, suele detallarse en los DEF-14 Proxy Statement.

Item 13. Certain Relationships and Related Transactions, and Director Independece

El Item 13 incluye transacciones con partes relacionadas de la empresa (Related Party Transaction). Algo importante a revisar, puesto que detalla si hay transacciones con directores, empleados y sus familiares.

Es algo a vigilar, puesto que pueden estar sacando dinero si hacen transacciones obscenas con ellos mismos o familiares.

Esto es uno de los puntos que tengo en mi Checklist para analizar empresas. Si te interesa que lo comparta, déjalo en los comentarios.

Item 14. Principal Accountant Fees and Services

El Item 14 nos revela las cantidades pagadas a los auditores. Ya he comentado que esto me gusta revisarlo para ver posibles pagos fuera de lo normal.

De todas formas, encontramos más información sobre esto en el DEF 14 Proxy Statement, el documento de la Junta Anual de Accionistas.

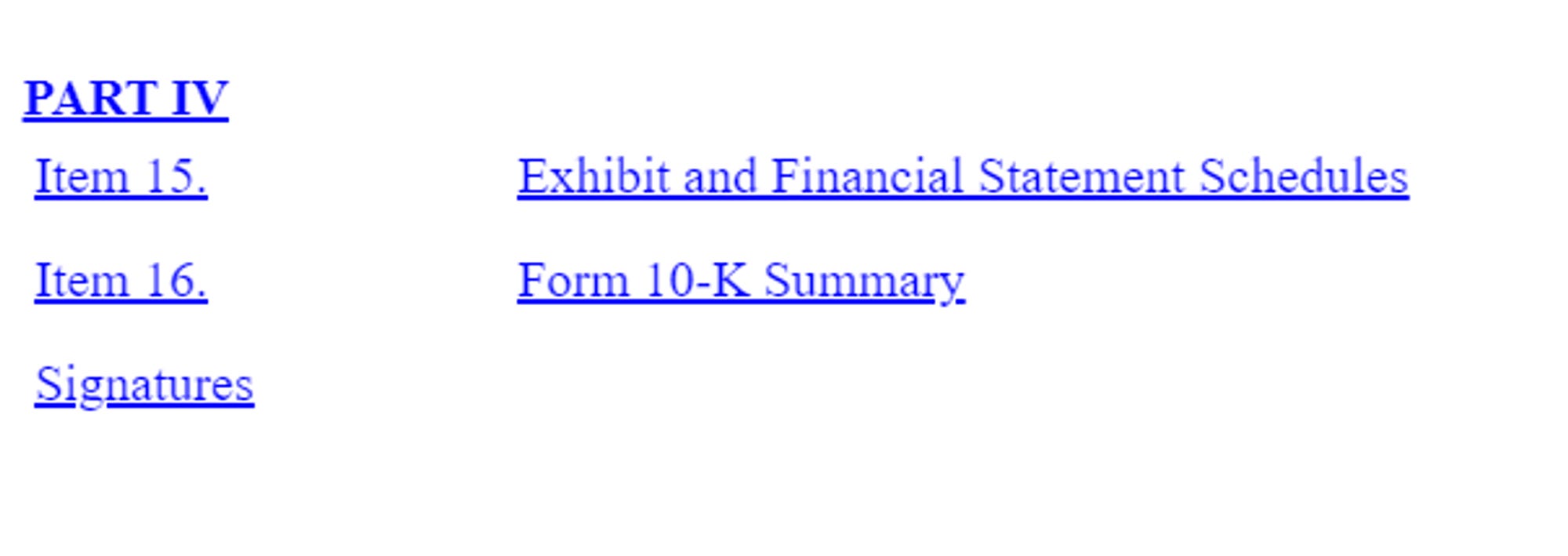

Parte IV (PART IV)

Item 15. Exhibit and Financial Statement Schedules

El "Ítem 15" requiere que se incluya una lista de estados financieros y documentos importantes, como los estatutos de la empresa, contratos relevantes y una lista de las subsidiarias de la empresa, en el Formulario 10-K.

Item 16. Form 10-K Summary

No suele contener nada, pero no suele ser más que un resumen.

Conclusión:

El formulario 10-K es una pieza fundamental a la hora de analizar una empresa americana.

Nos da una foto de los resultados de la empresa con las explicaciones de la directiva en detalle para conocer tanto el negocio, riesgos, como sus operaciones.

No obstante, hemos de ser cuidadosos cuando la leemos y leer entre líneas. Puesto que la directiva siempre nos querrá vender su empresa y muchas veces tratarán de ‘‘esconder’’ la información.

Con este artículo, espero haberte ayudado a tener un mapa de lo que puedes encontrar y cómo buscar en un 10-K conociendo la información de cada Item.

Aunque puede parecer abrumador, es importante estar familiarizado con el 10-K, puesto es el documento ‘‘REY’’ a la hora de comenzar a investigar una empresa.

Espero que te haya ayudado, recuerda en compartir esto con otros inversores.

Puedes recibir estos artículos en tu correo y mostrarme tu apoyo suscribiéndote.

Sin más, un saludo y hasta el sábado que viene, deja tus sugerencias de lo que te gustaría aprender en los comentarios.

Hola. Muy interesante tu post (como todos los anteriores)

Estaría genial si puedes escribir uno sobre "Item 13. Certain Relationships and Related Transactions, and Director Independece" con ejemplos de distintas perrerias que hacen las empresas para desviar dinero de los accionistas

saludos muy importante si pudieras aporta mucho valor gracias